Estudio: quintil de mayores recursos concentra 72% de la riqueza del país

Investigación de economistas del Banco Central concluye, además, que 1 de cada 5 hogares en Chile tiene riqueza negativa, es decir, sus deudas superan a los activos.

Al momento de medir la desigualdad en Chile, gran parte del diagnóstico ha hecho referencia exclusivamente a los ingresos que percibe la población, pero el trabajo de Francisca Uribe y de Felipe Martínez, ambos economistas del Banco Central, se enfocó en un elemento que revela una desigualdad aún más aguda: la distribución de la riqueza nacional.

Según explican los autores en el documento de trabajo "Distribución de riqueza no previsional de los hogares chilenos", la riqueza neta se define como la diferencia entre los activos y los pasivos. Es decir, recoge información como la tenencia de una vivienda, de automóviles, y activos financieros, y también el efecto que generan las deudas, en base a información levantada en la Encuesta financiera de hogares (EFH) 2011-2012 del Banco Central. En tanto los ingresos corresponden a los salarios y rentabilidad de activos, entre otros.

En este sentido, el estudio concluye que "no existe una fuerte relación entre riqueza e ingreso para la mayor parte de los hogares".

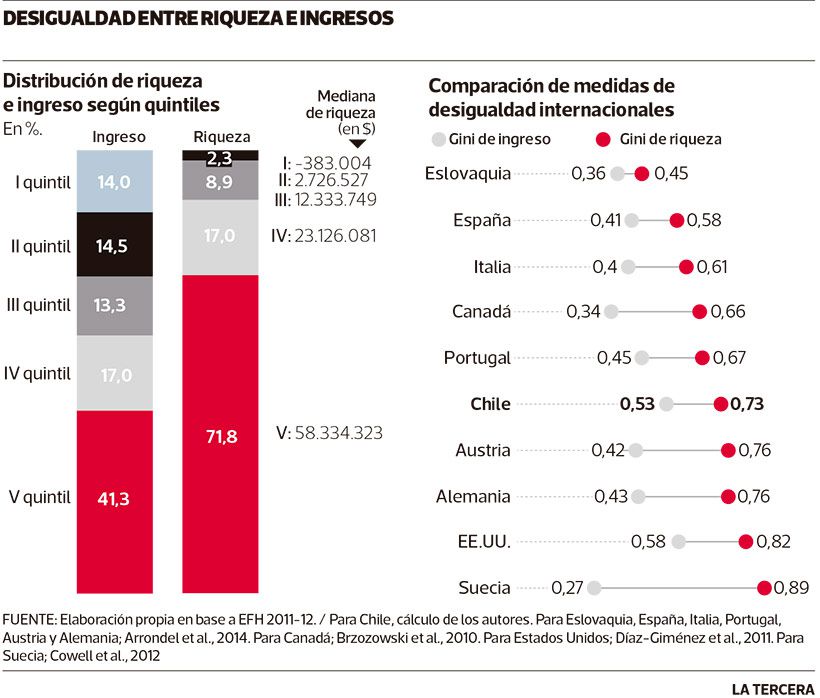

Entre los resultados más destacados, los autores señalan que el quintil más rico de la población concentra alrededor del 72% de la riqueza del país, resultado que se compara a los niveles encontrados en Austria, Alemania y Estados Unidos.

En el caso chileno, la mediana de riqueza medida en pesos alcanza los $ 58.334.323, si bien el estudio subraya que la disparidad de la distribución dentro del 20% más rico de la población es marcadamente más acentuada que en el resto de los quintiles, por lo que las mayores riquezas podrían ubicarse muy por sobre la mediana. En el caso del cuarto quintil en orden de riqueza, alcanza a 17% del total, el tercer quintil el 9% y el segundo el 2,3%. El quintil más pobre no llega a marcar porque su riqueza es negativa, es decir, sus deudas son mayores a sus activos.

En este sentido, el estudio arrojó que cerca del 17% de los hogares en Chile tiene una deuda que supera sus activos. En este caso, se observó que en el quintil más pobre de la población la riqueza negativa alcanza el 83% de los hogares, mientas que el 17% restante tiene una riqueza nula. La mediana de riqueza en el 20% más pobre de la población es de-$ 383.004.

Con esto, el documento de trabajo del BC revela que el coeficiente de Gini -indicador de desigualdad que va de 0 a 1, de menor a mayor desigualdad- alcanza 0,73 puntos al medirse según la riqueza (siendo 0 puntos igualdad total), mientras que el coeficiente de Gini de ingreso alzanza 0,53 puntos. En esta línea, destaca que en Eslovaquia la desigualdad de ingresos y de riqueza son relativamente cercanas (0,36 puntos en ingresos frente a 0,45 puntos en riqueza), mientras que en Suecia las diferencias son bastante más amplias, llegando a un coeficiente de Gini de 0,27 puntos en ingresos, pero de 0,89 puntos en riqueza (ver infografía).

De hecho, en el caso chileno, el estudio recoje que la menor desigualdad se encuentra en los ingresos, mientras que las mayores diferencias de riqueza se encuentran respecto a los activos financieros (0,99 puntos en el coeficiente de Gini).

Componentes de la riqueza

Otra de las conclusiones del estudio de Uribe y Martínez señala que la vivienda es el principal activo de los hogares y que la deuda hipotecaria representa el 70% de la deuda total nacional, aunque sólo el 15% de los hogares tiene un compromiso de este tipo.

Así, plantean que "los hogares que ya pagaron sus viviendas concentran el 74% de la riqueza y representan el 54% del total de hogares".

En tanto, los hogares que estaban actualmente pagando su vivienda -el 14,3% del total- acumularon el 20% de la riqueza. En el caso de los que arriendan, y los que habitan en una vivienda cedida sin pago, alcanzan 6,4% de la riqueza nacional y representan el 32% de los hogares.

Al mismo tiempo, los autores comentan que "cerca del 47% de los hogares que no son propietarios de una vivienda muestran una riqueza neta negativa". Además, agregan que este grupo de hogares, en general, "no posee activos y su deuda es totalmente de consumo, lo que los hace particularmente vulnerables ante situaciones de estrés financiero".

En tanto, la deuda de consumo se encuentra más extendida, alcanzando a un 63% de los hogares, representando el 29% de la deuda total.

En relación a los quintiles de ingreso, los economistas observan "una fuerte concentración de ambos tipos de deuda en el quintil de mayor ingreso, con el 42% de la deuda de consumo y un 67% de la deuda hipotecaria".

Adicionalmente, concluyen que tanto la proporción como la tenencia de deuda aumentan a medida que crece el ingreso (con excepción del quintil de mayor ingreso en la tenencia de deuda de consumo), lo que indica que "el ingreso puede ser un factor importante en el acceso al crédito de las familias". En este sentido, remarcan que el ingreso muestra una relación más directa que la riqueza con el endeudamiento de los hogares.

Así, cabe destacar que el quintil de mayor riqueza en el país alcanza al 41,3% del ingreso nacional, con una mediana de $ 839 mil. En tanto, el primer quintil, que tiene una riqueza negativa, acumula el 14% del ingreso nacional, alcanzando una mediana de $ 348 mil.

Comenta

Por favor, inicia sesión en La Tercera para acceder a los comentarios.