Usuarios de los seguros de salud complementarios suben 151% en 10 años

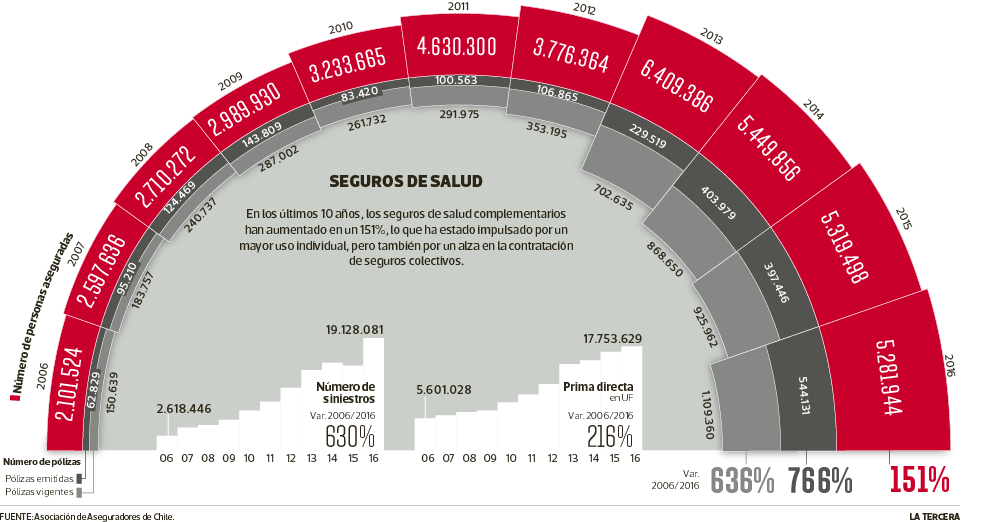

De 2,1 millones en 2006 pasaron a 5,3 millones en 2016, cerca de un 30% del total de chilenos en el país.

Un 151% han aumentado, en los últimos 10 años, las personas que tienen un seguro de salud complementario, pasando de 2.101.524 en 2006 a 5.281.944 en 2016. La cifra revela que cerca del 30% de los chilenos cuenta con un contrato de este tipo, según las cifras entregadas por la Asociación de Aseguradores de Chile (Aach).

Se trata de seguros anexos a los que ofrecen las instituciones de seguridad social, como son el Fondo Nacional de Salud (Fonasa) en el ámbito público y las isapres en el área privada. Si bien estos dos operan con el 7% de la cotización obligatoria de los trabajadores y son regulados por la Superintendencia de Salud, los complementarios funcionan con recursos adicionales y son vigilados por la Superintendencia de Valores y Seguros (SVS), al ser empresas del mercado financiero.

Este tipo de contratos puede ser individuales o colectivos y, generalmente, se opta por ellos para complementar las coberturas que tienen las isapres y Fonasa. Existen distintos tipos: el seguro catastrófico o enfermedades graves, gastos médicos, complementario de salud, dental, hospitalización.

Así como aumentó el número de personas con este tipo de seguro, también se han incrementado los siniestros. De 2.618.446 en 2006 pasaron a 19.128.081 en 2016. Asimismo, las pólizas vigentes en la misma década experimentaron un alza: de 150.639 en 2006 se elevaron a 1.109.360 en 2016.

Desde la Aach indicaron que el aumento se debe, por una parte, "a que más personas han ido accediendo a un mejor nivel de vida, donde no les gustaría que su familia lo perdiera si llegan a faltar los recursos a causa, por ejemplo, de una enfermedad grave o un accidente. Para prevenir esto y protegerse, recurren a los seguros de salud".

Sin embargo, otro motivo sería, según agregaron desde la organización, que cada vez son más las empresas "que contratan seguros colectivos para sus trabajadores, como parte de los beneficios que ofrecen. Esos contratos, que tienen una componente de vida y un complementario de salud, son muy apreciados por los trabajadores".

Manuel José Irarrázaval, director del Instituto de Políticas Públicas en Salud de la U. San Sebastián, manifestó que el incremento responde a que "la gente exige una atención de salud más sofisticada y eso es más caro. Entonces, con el 7% de la isapre muchas veces no alcanza".

Irarrázaval agregó que "hay otros que quieren tener más seguridad de la que les da su 7% de cotización en salud y están dispuestos a poner más plata de su bolsillo y comprar mayor protección para cáncer o enfermedades terminales".

Además, Irarrázaval indicó que esto se puede ver combinado "con que las isapres, al verse limitadas a ajustar sus primas, reducen algunos beneficios. Entonces, hay quienes dicen sigo con el plan, pero voy a sacar un seguro para una enfermedad oncológica o cardiovascular". Incluso, advirtió que muchas de las personas que han optado por estos contratos son beneficiarios de Fonasa.

Rafael Caviedes, presidente de la Asociación de Isapres, destaca "la cultura de seguro y de libertad de opción que se ha creado en salud", lo que muestra que la gente "no quiere un seguro único". Sin embargo, recalcó que se trata de una industria que "puede cambiar sus condiciones, terminar contratos con un siniestro o ajustar su tarifa más que una isapre".

Concluyó que "todo lo que exceda el 7% legal debería sujetarse a las mismas reglas de seguros, pues es un aporte voluntario y de libre decisión. Pero no sucede eso si el complemento lo vende una isapre. Evidentemente, las reglas no son parejas y una reforma debería considerar este fenómeno".

Industria

Los seguros de salud complementarios son una industria que, según un estudio presentado este año por la Superintendencia de Salud, ha mostrado un "crecimiento vertiginoso en los últimos 15 años, ubicándola por lejos entre los segmentos de negocio más dinámicos del conjunto de la industria de seguros".

Desde la asociación añaden que aun con ese progreso, "todavía hay espacio por crecer si nos comparamos con los países desarrollados".

En el subgrupo de estas pólizas está el incremento de los seguros catastróficos y oncológicos, que reembolsan parte de los gastos médicos que no son cubiertos por los sistemas previsionales, al ser enfermedades muy costosas.

En Metlife, por ejemplo, los seguros catastróficos han tenido un incremento de 25% entre 2014 y 2017, que han fluctuado entre 75.986 y 95.634. Los oncológicos, en el mismo periodo, se han incrementado en un 75%, pasando de 12.739 y 22.364.

Las empresas Consorcio y Chilena Consolidada no respondieron las consultas de La Tercera.

Comenta

Por favor, inicia sesión en La Tercera para acceder a los comentarios.