Otra bomba más en una guerra sin fin: Deportes Concepción se querella por estafa y arrincona a Melipilla

Los lilas ingresan un nuevo escrito, ahora en el 13er Juzgado de Garantía de Santiago, en el que advierten de hechos que constituyen el mencionado delito.

Deportes Concepción intensifica la guerra contra Deportes Melipilla. Los lilas interponen la segunda querella vinculada al caso. En los últimos días de 2024, habían arremetido con una por falsificación de documentos. “Que, en atención a la gravedad de los hechos expuestos en lo principal de esta presentación y a que éstos revisten la calidad de delitos, venimos en hacer presente a este H. Tribunal que, el día de hoy DEPORTES CONCEPCIÓN presentó una querella en contra de todos quienes resulten responsables por la falsificación de documentos evidente, burda y manifiesta incurrida por DEPORTES MELIPILLA”, consignaba el escrito al que tuvo acceso El Deportivo. La acción se radicó en el 23er Juzgado Civil de Santiago. Está patrocinada por los abogados Ciro Colombara y Aldo Díaz.

Ahora, los morados, de la mano de los mismos profesionales, interponen una por un delito distinto. “Que, en virtud de la representación que investimos, y de conformidad con lo dispuesto en los artículos 111 y siguientes del Código Procesal Penal (desde ahora, “CPP”), venimos en interponer querella criminal en contra de TODOS QUIENES RESULTEN RESPONSABLES, por la participación que les corresponda en los hechos que se describirán a continuación, los que revisten las características típicas del delito de Estafa previsto y sancionado en el artículo 467 del código penal, sin perjuicio que la investigación permita determinar la configuración de otros tipos penales”, introduce la presentación ante el 13er Juzgado de Garantía de la capital.

Deportes Concepción intensifica la guerra

Los sureños le explican al citado tribunal lo que consideran los hechos objeto de la querella. “El club de fútbol profesional de la Segunda División Deportes Melipilla, logra jugar y ganar el partido de definición del campeón de esa categoría el año 2024, con lo cual asciende a la Primera División B, a pesar del incumplimiento reiterado de sus obligaciones previsionales respecto de sus jugadores durante ese período. Esto lo logra ocultando su incumplimiento a la Asociación Nacional de Fútbol Profesional (en lo sucesivo, ANFP), incumplimiento sancionado con pérdida de puntos por el reglamento de la ANFP. El ocultamiento del incumplimiento se verificó mediante la entrega de antecedentes falsos (certificados de cumplimiento con información falsa). En efecto, consta que cotizaciones previsionales correspondientes incluso a enero de 2024, y de muchos meses posteriores, recién se pagaron en diciembre de este año, luego de denunciados los hechos, no obstante que los certificados de cumplimiento acompañados a la ANFP daban cuenta de pago oportuno. De no haberse ocultado el incumplimiento, el club hubiera sido sancionado con pérdida de puntos, con lo cual, llegado el momento, no hubiera estado en condiciones de disputar el partido de definición ni de ascender de categoría”, puntualizan.

“A entender de esta parte, los hechos descritos son constitutivos del delito de estafa, previsto y sancionado en el artículo 467 del Código Penal, así como de una infracción que da lugar a la desafiliación del club que ocultó de ese modo su incumplimiento, de acuerdo con el artículo 84 letra g) del Reglamento de la ANFP”, profundizan. “Como se desprende de los antecedentes que se acompañan, para eludir el control y evitar la consecuencia reglamentaria de sus incumplimientos previsionales, que era la pérdida de 3 puntos por incumplimiento reiterado, DEPORTES MELIPILLA presentó oportunamente sendos certificados de cumplimiento, que, sin embargo, no correspondían a la realidad, pues daban cuenta de pagos no efectuados o, cuando menos, no efectuados en el momento en que debían hacerse para los mencionados efectos reglamentarios. En otras palabras, el club presentó información falsa a la ANFP o, en términos del tipo penal de estafa, el club engañó a la ANFP”, añaden.

“En virtud de dicho engaño, es manifiesto que las personas encargadas en la ANFP incurrieron en un error (creencia errónea del pleno cumplimiento de las obligaciones previsionales por parte del club) que los llevó a realizar, además, una disposición patrimonial”, agregan, en relación a la información que recibió la Unidad de Control Financiero, que no detectó las irregularidades. “En efecto, en virtud del engaño les quedó oculto el incumplimiento y por tal razón no aplicaron las sanciones que correspondía aplicar por él y terminaron reconociendo el ascenso del club de la Segunda División a la Primera División B, en circunstancias en que, de haber sabido la verdad, ello no hubiera ocurrido: de no mediar la información falsa el club hubiera perdido una cantidad de puntos que lo hubiera dejado fuera de la lucha por el ascenso”, establecen en un punto siguiente.

Las acciones

El texto acusa acciones concretas de Melipilla constitutivas de delito. Así, por ejemplo, “(i) Los formularios F30 entregados a la UNIDAD DE CONTROL FINANCIERO contienen un número menor de trabajadores que los formularios exhibidos por DEPORTES MELIPILLA”, se titula la correlación de situaciones que se exponen. “Así, en los documentos exhibidos por DEPORTES MELIPILLA, los números de trabajadores totales correspondientes a los meses de febrero y marzo son mayores a aquellos informados en el formulario entregado a la UNIDAD DE CONTROL FINANCIERO”, se sostiene. “Una situación similar ocurrió respecto al formulario F30 entregado por DEPORTES MELIPILLA a la UNIDAD DE CONTROL FINANCIERO en el segundo semestre”, agrega. Y, finalmente, se apunta: “Los documentos exhibidos por DEPORTES MELIPILLA en la audiencia de fecha 10 de diciembre de 2024, los números de trabajadores totales correspondientes a los meses de abril, mayo y junio de 2024, son mayores a aquellos informados en el formulario entregado a la UNIDAD DE CONTROL FINANCIERO durante el año 2024. De esta manera, el Club denunciado informó a la Unidad de Control Financiero de la ANFP un número menor de trabajadores con el objetivo de aparentar el cumplimiento de todas sus obligaciones previsionales”.

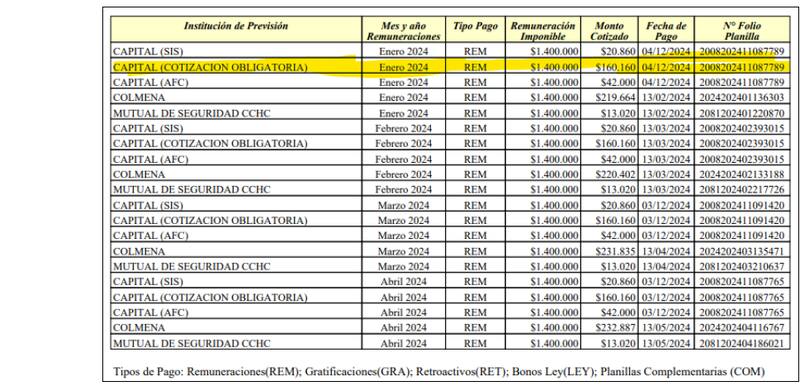

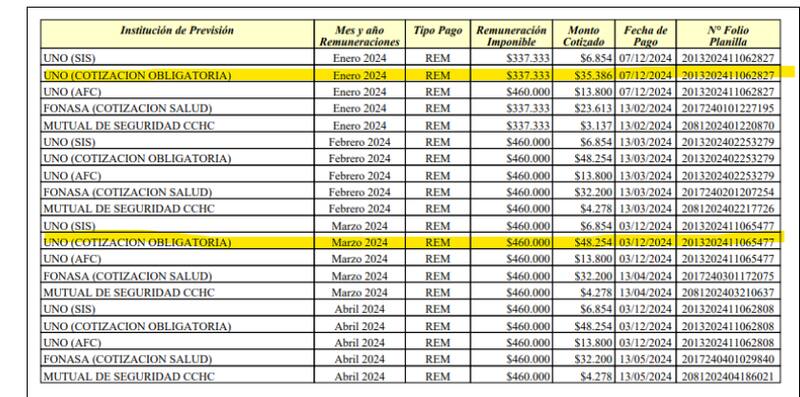

Hay un segundo punto. “(ii) Contrario de lo informado por DEPORTES MELIPILLA a la UNIDAD DE CONTROL FINANCIERO, las cotizaciones previsionales correspondientes el mes de enero de 2024 no se encontraban pagadas”, se titula. Otra vez, con un desglose que apunta a configurar irregularidades. “En primer lugar, al contrario de lo informado en el Formulario F30 de fecha 17 de mayo de 2024, las cotizaciones de la gran mayoría de los jugadores y plantel técnico correspondientes al mes de enero de 2024 no se encontraban pagadas”, se estipula. “Los certificados de cotizaciones y sus respectivos comprobantes de pago evidenciaron que, las cotizaciones previsionales correspondientes al mes de enero de 2024 de los Sres. CRISTIAN MAGAÑA, LUIS VARGAS, BRANDON CÁCERES, TOMÁS CHACÓN, CAMILO PACHECO, FRANCO ORTEGA, VICENTE BECERRA, BRAYAN TAIVA, FRANCISCO ARENAS, CARLOS GUTIERREZ y KEVIN ROJAS fueron pagadas por el Club denunciado recién en diciembre de 2024″, exponen la ofensiva lila, que comienza a adjuntar certificado de pago de cotizaciones previsionales para dar cuenta de los incumplimientos.

El ejercicio se repite en los meses siguientes. No hay información respecto de mayo, pero sí se apunta que las cotizaciones de junio no estaban pagadas. “Los hechos antes descritos no sólo constituyen incumplimientos administrativos, cuya materia actualmente se encuentra conociendo el tribunal de disciplina de la ANFP sino que como lo sostenemos en la presente querella constituyen el delito de ESTAFA POR PARTE DE DEPORTES MELIPILLA, quien -según se verá a continuación- se encuentra obligado a presentar mensualmente los comprobantes del pago de las cotizaciones a la Unidad de Control Financiero de la ANFP”, consideran los sureños.

“La entrega de dicha información constituye una estafa toda vez que -intencionalmente- el Club denunciado mintió respecto al número total de trabajadores y, por tanto, las cotizaciones que debía pagar mensualmente. Por una parte, presentando una situación inexistente, a sabiendas que la omisión de la real situación llevaría a Melipilla a una sanción, como asimismo se adulteró la información contenida en las referidas planillas F30, de pagos previsionales”, insisten.

El informe de Deloitte

Otro elemento al que aluden los penquistas el informe de la consultora Deloitte, que respalda el trabajo de la UCF. “Con fecha 28 de noviembre de 2024, DELOITTE evacuó un informe en virtud del cual analizó los antecedentes enviados por DEPORTES MELIPILLA a la UNIDAD DE CONTROL FINANCIERO en virtud de las obligaciones financieras establecidas en el artículo 71 del Reglamento de la ANFP”, consignan. “DELOITTE identificó insuficiencias en los respaldos y antecedentes entregados por DEPORTES MELIPILLA referidos al cumplimiento de las obligaciones laborales y previsionales”, agregan. Entre febrero y junio siempre hubo cuatro empleados que no fueron incluidos en el formulario F-30-1, entre jugadores y miembros del cuerpo técnico.

Además, tal informe, mediante un certificado emitido por Previred, detectó “insuficiencia en los respaldos y antecedentes entregados por el club”, para todos los meses de 2024 hasta octubre, cuando concluyó el torneo de Segunda División. “Respecto a la falsificación y/o adulteración de documentos por parte de DEPORTES MELIPILLA, el informe evacuado por DELOITTE es esencial toda vez que advirtió el ocultamiento de antecedentes por parte del Club denunciado. Como se puede advertir, dicho ocultamiento -evidentemente- fue realizado de manera intencional por el Club denunciado con el fin de aparentar un -supuesto- cumplimiento de todas las obligaciones previsionales”, resaltan los querellantes.

“Así, en relación a la acreditación del pago de las obligaciones previsionales de los meses de enero, marzo, abril, mayo y junio del año 2024, DELOITTE advirtió que, a pesar de que el formulario F30 acompañado por DEPORTES MELIPILLA señaló que no existirían deudas, el Club denunciado no acompañó los respectivos comprobantes”, agregan.

Después de una serie de consideraciones y alusiones técnicas, el escrito declara interpuesta la acción. “SÍRVASE S.S., tener por interpuesta querella criminal en contra de todos quienes resulten responsables, por la participación que les corresponda en los hechos descritos, los que revisten las características típicas del delito de estafa ilícito previsto y sancionado en el artículo 497 CP, sin perjuicio que la investigación permita determinar la configuración de otros tipos penales; admitiéndola a tramitación y remitiendo los antecedentes al Ministerio Público”, especifica.

Además, pide diligencias como la citación a declarar de Pablo Milad, el presidente de la ANFP; Sebastián Alvear, titular de la UCF; y José Castillo, presidente de Melipilla y el despacho de una orden de investigar a la Brigada de Delitos Económicos de la PDI para que tome testimonios a los jugadores, cuerpo técnico y encargado de los pagos del club melipillano y al funcionario encargado de remitir información a la Unidad de Control Financiero de la ANFP, de la que también se solicita la entrega de los respectivos antecedentes. Lo mismo opera en el caso previsional. También se incluye a los funcionarios de Deloitte que realizaron el informe pericial aludido.

Sigue en El Deportivo

COMENTARIOS

Para comentar este artículo debes ser suscriptor.