Por Roberto Gálvez

Por Roberto Gálvez¿Cómo y a quiénes condona la propuesta del gobierno que deja atrás el CAE?

El proyecto de ley que deja atrás el Crédito con Aval del Estado trae disposiciones transitorias, entre las cuales se encuentran -literalmente- las fórmulas que se proponen para descontarles a todos los deudores una solución en la medida de su realidad, considerando si egresó o no de la carrera, y si está al día o atrasado.

El gobierno espera ingresar durante este martes el proyecto de ley que moderniza el sistema de financiamiento de la educación superior, deja atrás el Crédito con Aval del Estado (CAE) y condona parcialmente las deudas educativas.

De hecho, dentro de las disposiciones transitorias de la iniciativa que ya fue firmada por el Presidente Gabriel Boric viene un plan de reorganización y condonación de deudas educativas, que abarca a los deudores del CAE, Corfo y el Fondo Solidario.

La propuesta es para todos los deudores, pero no a todos por igual. Es decir, el proyecto les propone a todos una reducción de cuota, con algunos casos en que sí habrá condonación total.

Pero, ¿a quiénes beneficiará? ¿Cómo se calcula la reducción de cuota para cada quien?

La Tercera tuvo acceso a detalles del proyecto y lo primero que se define en el plan de reorganización y condonación es que será voluntario para los deudores y año a año las personas deberán renovar su decisión. Eso sí, habrá quienes no podrán negarse: aquellos a los que se les ejecutó o se les vaya ejecutando la garantía estatal del CAE. A todos ellos se les ofrecerán nuevas condiciones, que serán en todos los casos más beneficiosas que las actuales.

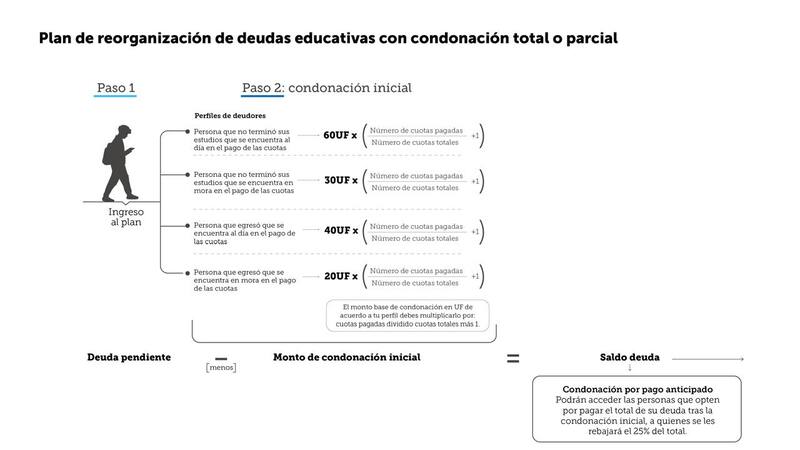

Para esto habrá pasos que dar. Lo primero, evidentemente, es ingresar al plan. Luego cada persona será categorizada en uno de los cuatro perfiles de deudor: desertores con y sin cuotas pendientes, y egresados con y sin cuotas pendientes. Cada uno de esos perfiles tiene un monto base de condonación en UF. En el caso de la persona que no terminó sus estudios y está al día son 60; la persona que no terminó sus estudios y está en mora son 30; la persona que egresó y está al día son 40, y la persona que egresó y está en mora son 20.

Ese número basal se ingresa en una ecuación que aquí se intenta explicar: esas UF de monto basal de descuento de cada persona se multiplicará por la “cuota base” de cada deudor. Esta cuota base es la división entre las cuotas que lleva pagadas por las que originalmente había pactado. A ese resultado hay que sumarle una unidad (1). Toda esa ecuación entrega el monto de condonación inicial de cada persona.

Acá se entrega un ejemplo: un deudor egresado con cuotas al día tendría que multiplicar sus 40 UF de monto base de condonación por el resultado de la división entre sus cuotas pagadas (63, por ejemplo) y las pactadas originalmente (240, por ejemplo). A eso se suma la unidad (1), lo que da como resultado 50,5 UF. Ese sería, en este caso, su monto de condonación inicial.

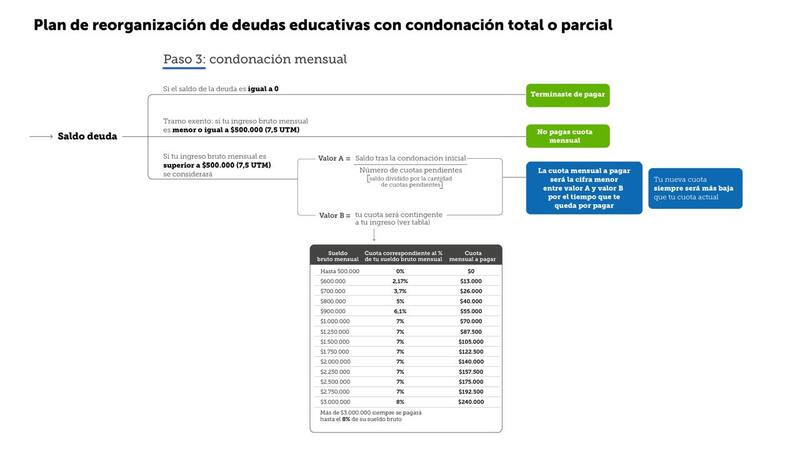

Luego viene el tercer paso y final. Si es que el saldo es igual a cero, la persona automáticamente termina de pagar. Si el ingreso bruto mensual de la persona es menor o igual a $500.000 no se paga una cuota mensual, porque el proyecto establece que quienes ganen menos de 7,5 UTM estarán eximidos de pago, con otros tramos que sí lo hacen.

¿Y quiénes pagan? Si el ingreso bruto mensual es superior a 7,5 UTM, es decir, por arriba de $500.000, la persona tendrá dos alternativas, aunque siempre se privilegiará la que represente la de menor valor. La alternativa 1 es el número que resulte al dividir la cifra del saldo tras la condonación inicial por el número de cuotas pendientes. Con esas premisas, siguiendo el mismo ejemplo de párrafos anteriores, habría que dividir 4.799.410 (saldo tras condonación inicial) por 177 (cuotas pendientes). Ese ejercicio da $27.115 de posible cuota mensual.

La alternativa 2 es la cuota contingente al ingreso, según los tramos que vienen definidos en el proyecto. En este caso, si la persona tuviera un sueldo -de ejemplo- de $1.250.000, sería de 7% y su cuota, en esta alternativa 2, quedaría en $87.500. En este sentido, como el proyecto establece que se privilegiará el menor valor entre las alternativas 1 y 2, la nueva cuota a pagar sería finalmente la del cálculo del párrafo anterior, es decir de $27.115.

Tras todo el ejercicio y comparativamente entre pago de cuotas sin proyecto de condonación y con proyecto, la cuota pasaría de $41.859 mensual en la actualidad a $27.115 si se aprueba tal cual. Y globalmente, la deuda bajaría 50,5 UF, es decir $1.915.970 con el valor que tiene este 8 de octubre. Para esa persona el saldo, con la UF al día de hoy, queda en $4.799.410, y originalmente era de $6.715.380.

Con todo eso a la vista, conocedores de la iniciativa ejemplifican que uno de los grupos de personas que se verán más beneficiados serán los desertores, con una deuda baja y que estén al día.

Pero además del descuento parejo para todos los deudores también habrá un incentivo para quien pague anticipadamente un “cuotón”: aquellos que salden el total de su deuda en un solo pago verán un descuento adicional a su condonación inicial. Este descuento será la cuarta parte de la nueva deuda y quien pueda hacerlo verá terminada su obligación. Es decir, con el mismo ejemplo ya dado, si el nuevo saldo tras la condonación inicial es de $4.799.410, si esa persona paga de una vez $3.599.557 (es decir el descuento adicional correspondiente a la cuarta parte sería de $1.199.852) termina para siempre con su deuda.

Como se ha dicho, quienes adscriban al plan van a pasar a deberle al Estado un dinero que será calculado en cuotas, que no podrán exceder el 7% de los ingresos anuales y que tendrán que ser saldadas mensualmente y con montos también contingentes a las remuneraciones de la persona, para lo cual se deberán presentar declaraciones juradas de rentas. Eso sí, para quienes ganen más de $3.000.000 su descuento será del 8% de su sueldo bruto.

Y aquí, en línea con lo que se propondrá en el nuevo sistema de financiamiento, para asegurarse la recaudación se propone una retención mensual de dineros por medio del empleador, tal como hoy ocurre con los descuentos para salud o pensiones. Estas retenciones también tendrán tramos.

COMENTARIOS

Para comentar este artículo debes ser suscriptor.

Lo Último

Lo más leído

Casi nadie tiene claro qué es un modelo generativo. El resto lo leyó en La Tercera

Plan Digital + LT Beneficios$6.990 al mes SUSCRÍBETE