Un nuevo significado para la ISR

En el primer trimestre de 2020, la empresa de análisis de inversiones Morningstar reportó que una mayoría casi completa de sus índices sustentables tuvieron mejores rendimientos que sus índices estándar (sin incorporar criterios de sustentabilidad) respectivos. Por otro lado, la firma especializada en índices MSCI reportó que la casi totalidad de sus índices sustentables obtuvieron resultados similares.

En su acepción más conocida, el término ISR (o SRIen inglés) se refiere a la Inversión Socialmente Responsable. Este enfoque busca incorporar los principios éticos del inversionista en sus decisiones financieras, por ejemplo, evitar que se destinen recursos a empresas que fabrican armamento.

En cierto sentido, la ISR es precursora de la inversión con criterios ASG (Ambiental, Social y Gobierno corporativa). Esta última toma una visión más exhaustiva, ya que incorpora aspectos medioambientales, de la calidad de la administración para resolver conflictos de interés o derechos de accionistas minoritarios. La inversión ASG más que aplicar filtros que dejan fuera compañías o empresas, busca incluir estos criterios para enriquecer el análisis financiero tradicional, permitiendo identificar tanto riesgos como oportunidades. Más allá de los valores del inversionista, la inversión ASG se centra en el proceso mismo de creación de valor en el objeto de la inversión. Si bien hay diversas maneras de definir ASG, para BlackRock significa combinar las inversiones tradicionales con perspectivas medioambientales, sociales y de gobierno corporativo con el fin de mejorar los posibles resultados a largo plazo de inversión.

Sin embargo, los efectos de la crisis del COVID-19 –en materia de salud, bienestar económico y en la misma actividad cotidiana– llevan a nueva definición de ISR: la de Inversión Sustentable y Resiliente. Para los gobiernos, las empresas y los inversionistas, resulta esencial entender las fuentes de resiliencia durante estos últimos meses y cómo utilizarlas como la base para prepararse para futuras crisis.

Los mercados financieros globales rápidamente reflejaron la gravedad de la crisis desencadenada por la pandemia, incluso antes de que gran parte del mundo iniciara sus confinamientos. Las acciones comenzaron a ver una pronunciada caída a finales febrero y, en el transcurso de un mes, algunos mercados bursátiles cayeron más de 30%. Al mismo tiempo que los inversionistas buscaban refugio en activos de bajo riesgo, la actividad económica se detenía cuando muchas empresas se vieron forzadas a cerrar y los gobiernos les indicaban a las personas que se quedaran en sus casas. En medio de este entorno volátil, los inversionistas han procurado entender qué características aportó la resiliencia comparativa al rendimiento de los portafolios, y cómo incorporar estas características en sus propias inversiones.

De esta forma, la crisis ha puesto al descubierto que las empresas con perfiles sólidos en materia de sustentabilidad tienen el potencial de tener mejores resultados que aquellas con perfiles menos sólidos. En particular, se ha observado que las empresas administradas con un enfoque en la sustentabilidad están mostrando mejor posicionadas que sus pares menos sustentables para navegar condiciones adversas y beneficiarse de entornos de mercado favorables. Ello no es otra cosa que resiliencia.

El COVID-19 ha demostrado ser una prueba clave de esta convicción. En el primer trimestre de 2020, la empresa de análisis de inversiones Morningstar reportó que una mayoría casi completa de sus índices sustentables tuvieron mejores rendimientos que sus índices estándar (sin incorporar criterios de sustentabilidad) respectivos. Por otro lado, la firma especializada en índices MSCI reportó que la casi totalidad de sus índices sustentables obtuvieron resultados similares.

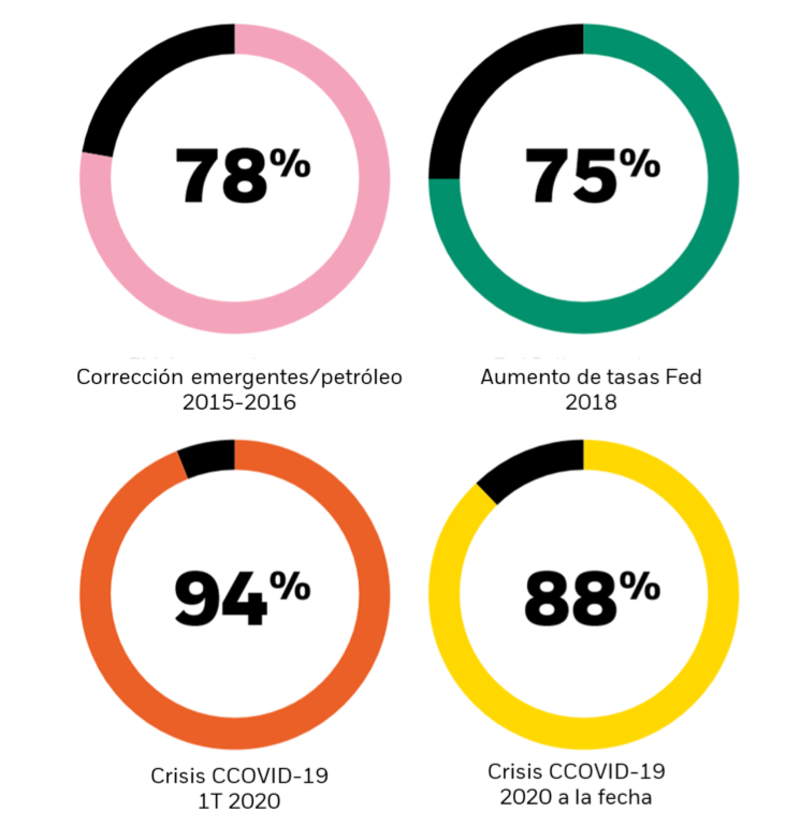

Aunque el período del análisis puede parecer corto como para convertirlo en algo determinante, es interesante que se mantiene en línea con la resiliencia que se ha observado en las estrategias de inversión ASG en caídas anteriores del mercado, como en 2015-2016 y 2018 (ver gráfico). Estos resultados son consistentes con otras investigaciones realizadas por equipo de investigación de BlackRock que concluyen que las estrategias sustentables tienen importantes atributos de resiliencia.

¿Qué es lo que explica esta resiliencia? Los análisis realizados han permitido establecer una correlación entre la sustentabilidad y factores de riesgo tradicionales como calidad y mínima volatilidad, que por sí mismos son indicadores de resiliencia. Como resultado de ello, no resulta del todo sorprendente que las empresas sustentables sean más resilientes durante las crisis.

Sin embargo, los factores de riesgo tradicionales no reflejan el conjunto completo de atributos que pueden tener un impacto en la resiliencia de una empresa. Analizar las diversas características de sustentabilidad de las empresas, y cómo estas características contribuyeron al rendimiento, profundiza nuestra comprensión sobre cómo la sustentabilidad refuerza la resiliencia. El análisis más reciente indica que, en la crisis actual, con su impacto devastador y transformador sobre la vida diaria, las empresas con antecedentes de buenas relaciones con clientes o robustas culturas corporativas están mostrando un desempeño financiero resiliente.

En un comienzo, muchos atribuyeron el mejor desempeño de las estrategias ASG a su baja ponderación relativa de acciones empresas del sector de energía tradicional (por ejemplo, de extracción de petróleo), cuyos precios cayeron mucho más otros activos durante la crisis. Sin embargo, el análisis, tanto realizado por los equipos de BlackRock como por terceros, concluye que el bajo desempeño de estos sectores sólo explica una fracción del alto desempeño visto en muchos fondos sustentables.

La mayor parte del mejor desempeño se explica por un conjunto de características de sustentabilidad, incluyendo la satisfacción laboral de los empleados, la fortaleza de las relaciones con clientes, o la efectividad del gobierno corporativo de cada empresa. En general, este período de turbulencia de los mercados e incertidumbre económica reforzó aún más la convicción que las características ASG revelan una mayor resiliencia durante las caídas de los mercados.

Otra pieza clave en materia de resiliencia ha sido la preferencia de los inversionistas por los activos sustentables durante la crisis. A medida que ajustaron sus portafolios durante los vaivenes de mercado, un número creciente de inversionistas optaron por fondos con criterios de sustentabilidad, por encima de aquéllos con criterios “estándar”. En el primer trimestre de 2020, los fondos abiertos sustentables a nivel global (que suma fondos mutuos y ETFs) captaron flujos por más de USD 40 mil millones en nuevos activos, un 40% más que lo observado un año antes.

Creemos que estos flujos durante un período de caída sin precedente en los mercados financieros apuntan a una persistencia cada vez mayor en las preferencias de inversionistas hacia la sustentabilidad. Esto contradice la frecuente creencia, antes del COVID-19, que afirmaba que los inversionistas dejarían de priorizar la sustentabilidad puestos a prueba por una corrección de los mercados. Además, esto ofrece una evidencia importante, aunque de corto plazo, sobre que el incipiente cambio en las preferencias por la inversión ASG se ha acelerado con la crisis, convirtiéndose en otro factor clave para entrelazar la resiliencia y a sustentabilidad.

COMENTARIOS

Para comentar este artículo debes ser suscriptor.

Lo Último

Lo más leído

Casi nadie tiene claro qué es un modelo generativo. El resto lo leyó en La Tercera

Plan Digital + LT Beneficios$6.990 al mes SUSCRÍBETE