Por Marlén Gac

Por Marlén GacCredit Suisse: ¿Cómo deben ser los portafolios de inversión de las mujeres?

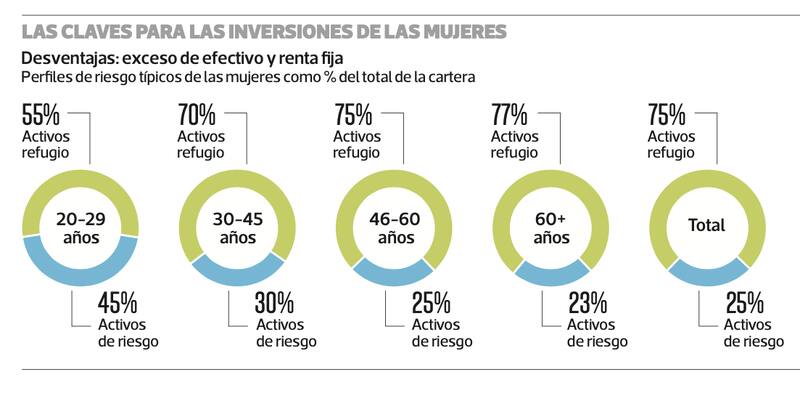

El banco de inversión indica que las mujeres se inclinan por carteras con exceso de efectivo y renta fija, en desmedro de activos de riesgo, lo cual no es compatible en un mundo de tasas de interés en niveles cercanos a cero. Además destaca que la mayor exposición a renta variable debe ser entre los 20 a 29 años.

Un paso relevante en el camino por reducir la brecha de ingresos por géneros es el que emprendió Credit Suisse. A través de una estrategia basada en cuatro etapas del ciclo de vida, el banco de inversión suizo busca impulsar la rentabilidad de los portafolios de las mujeres y dejar atrás la mayor aversión al riesgo, principal factor que explica la desventaja en término de ganancias frente a los hombres.

La diferencia en salarios, el equilibrio entre lo familiar y profesional y las interrupciones en ahorros previsionales, son factores que explica la brecha de ingresos por géneros. Y en el mundo de las inversiones, la historia se repite.

Credit Suisse indica que las mujeres se inclinan por carteras con exceso de efectivo y renta fija, en desmedro de activos de riesgo, lo cual no es compatible en un mundo de tasas de interés en niveles cercanos a cero. (Ver infografía)

Es por esto que la directora de Inversiones y Jefa de Eeconomía y Estudios de Credit Suisse, Nannette Hechler, apuesta por maximizar las inversiones mediante una estrategia basada en los ciclos de vida de las mujeres y en atención a la independencia financiera que hoy tienen.

¿Cómo invertir?

“En los países de altos ingresos, las últimas décadas han sido testigos de una revolución en términos de la vida laboral y familiar de las mujeres. En la actualidad, las mujeres tienen más educación y calificaciones que muchos hombres en las naciones avanzadas. Las mujeres de hoy también están optando por casarse y formar familias más tarde. Fundamentalmente, más mujeres están empleadas y están ganando más y ahorrando más”, detalla Hechler.

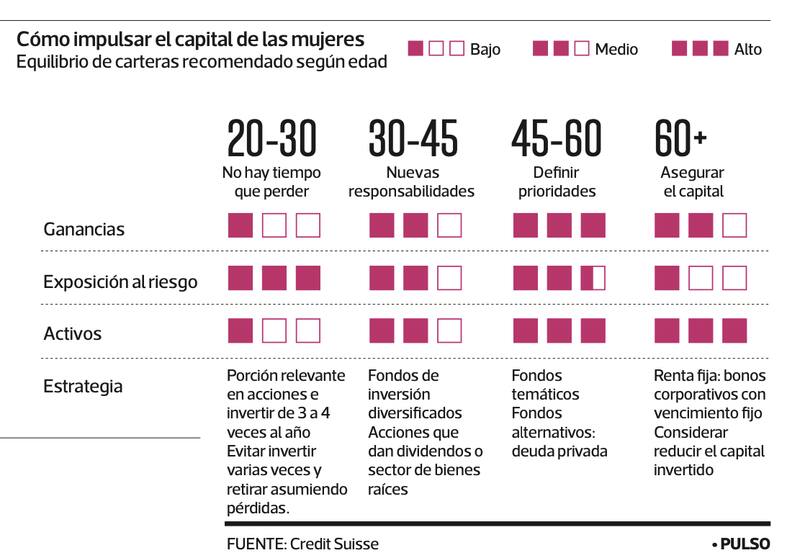

En concreto, las recomendaciones de Credit Suisse se dividen en cuatro rangos etarios: 20- 29 años, 30-45 años, 46-60 años y por último, 60 en adelante.

Es fundamental que las mujeres comiencen a generar capital cuando son jóvenes, de 20 a 29 años, etapa que Credit Suisse describe así: “No hay tiempo que perder, acumule capital para su jubilación”.

“Las tasas de interés se encuentran actualmente incluso en territorio negativo en muchos países. En consecuencia, los ahorros mantenidos en forma de depósitos en efectivo no generan ingresos y las inversionistas jóvenes no pueden beneficiarse por tasas de interés. Tendencias como el envejecimiento de la población y los sistemas de pensiones con financiación insuficiente hacen que sea fundamental que las mujeres comiencen a generar capital cuando son jóvenes”, explica el banco de inversión.

Por ende, la recomendación de Credit Suisse se centra en asignar una porción adecuada en acciones e invertir gradualmente (de 3 a 4 veces al año) para evitar un punto de entrada fijo y así mantener en lugar de invertir y luego retirar asumiendo pérdidas. Además, sugieren poner énfasis en fondos de inversión para contar con bajos costos considerando un capital inicial relativamente bajo.

Nuevas responsabilidades

En el rango de 30 a 45 años, aquellas mujeres que quieren tener hijo, la maternidad puede interrumpir sus ahorros para pensiones o generar retrocesos en sus patrimonios, por ende Credit Suisse recomienda adoptar estrategias de inversión con pagos fijos cada año, pero sin dejar fuera una exposición relevante en acciones.

Otra opción apunta a elevar exposición a bonos emergentes, sector de bienes raíces y acciones que pagan altos dividendos, pero el banco de inversión sugiere delegar la gestión de carteras.

Para las mujeres que no planean tener hijos y optan por trabajos de tiempo completo, la estrategia es opuesta, pues Credit Suisse indica que el enfoque debería radicar en aumentar el capital, mediante fondos de inversión diversificados y gestionados por entidades financieras. Otra opción son los ETF, fondos de inversión que tranzan en bolsa y siguen a índices de referencias.

“Son los medios más rentables para diversificar la exposición en los mercados financieros. Los fondos gestionados activamente con un enfoque temático permiten oportunidades de crecimiento de capital constante”, indica Nannette Hechler.

Definir prioridades

Desde los 46 años en adelante, Credit Suisse destaca que las mujeres cuentan con mayores ingresos, elevadas tasas de ahorros y mayor capital.

“Esta estapa coincide con que las mujeres se conviertan e inversionistas más sofisticadas (...) Este es el momento en que las mujeres alcanzan la plena madurez como inversionistas; es ahora cuando sus carteras de inversión pueden volverse más diversas y más estratégicas y, por lo tanto, pueden permitirles incorporar algo de apalancamiento”, dice el banco de inversión suizo.

Así, las recomendaciones son diversificar los portafolios con activos nuevos como fondos de cobertura o de capital privado, Además, destacan las oportunidades que ofrecen los fondos temáticos en esta etapa de vida, lo cual permite invertir de acuerdo a intereses específicos.

El cuarto rango etario que define Credit Suisse corresponde a los 60 años en adelante, donde la estrategia gira hacia un equilibrio en los portafolios que permita entregar ingresos y compensar la interrupción de los salarios. En este punto, la aversión al riesgo es fundamental ante la dependencia directa de los ingresos de capital y flujos de efectivo.

De esta forma, el banco de inversión recomienda considerar una reducción del capital invertido, prestar atención a estrategias orientadas a ingresos con pagos en efectivo y fijos, donde los fondos de bonos corportativos con vencimientos determinados entregan diversificación y aseguran fuentes de ingresos.

“La atención se centra generalmente en inversiones de bajo riesgo. Muchas inversionistas quieren que sus carteras estén fuertemente inclinadas hacia inversiones directas en bonos (renta fija) u otras inversiones de renta con flujos de efectivo anuales fiables y baja volatilidad en el capital invertido”, concluye Credit Suisse.

COMENTARIOS

Para comentar este artículo debes ser suscriptor.

Lo Último

Lo más leído

Casi nadie tiene claro qué es un modelo generativo. El resto lo leyó en La Tercera

Plan Digital + LT Beneficios$6.990 al mes SUSCRÍBETE