Argentina: cuál es la realidad que viven las empresas chilenas en ese país

Es el tercer destino de inversión chilena en el exterior y casi 50 empresas locales tienen activos en ese país. Pero a Argentina la crisis le ha pegado como a pocos, debido a que arrastra años de letargo. Hoy enfrenta la salida de empresas como Latam y, más recientemente, Falabella, que cerró dos tiendas y anunció que busca socio. En el mercado ven un efecto negativo, pero también potencial, considerando el enorme mercado y la capacidad productiva del país vecino.

La economía o la salud. Ese parecía ser el dilema al que se enfrentaban los gobiernos al comienzo de la crisis sanitaria, es decir, salvar vidas, pero al costo de paralizar la economía. Pero eso no fue tal para la mayoría de los países, donde la salud se deterioró casi al mismo ritmo que la economía e indicadores como el empleo o el consumo.

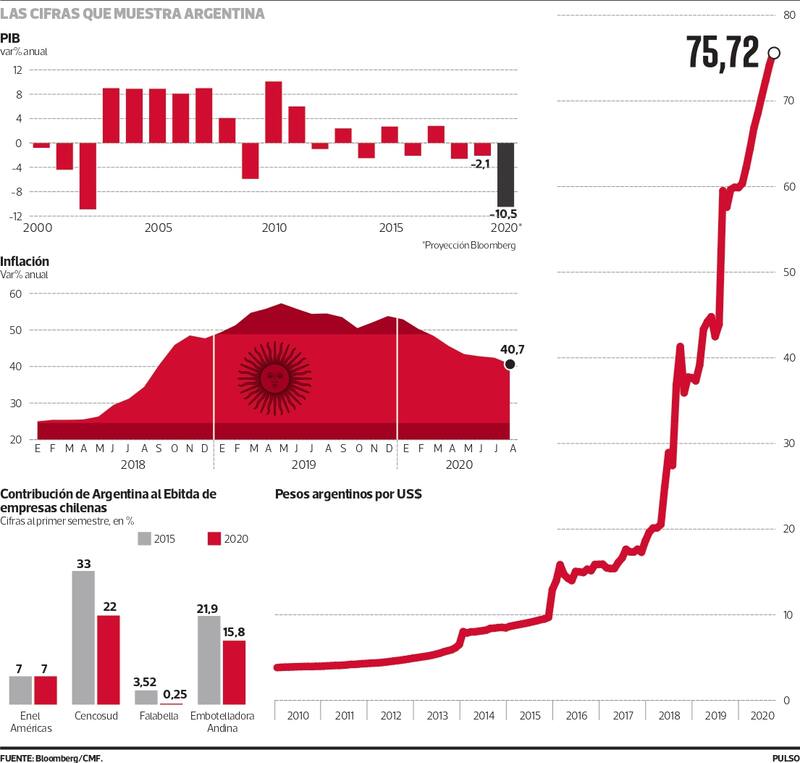

En el caso de Argentina, si bien al comienzo de la crisis parecía que lograba controlar los contagios, imponiendo la cuarentena más estricta del mundo, seis meses después los contagios están disparados y la economía, con sus peores índices desde 2002. Una economía que ya venía muy golpeada en las últimas décadas producto de la política económica del periodo K. De los últimos siete años incluidos 2020, en cinco habrá contracción y la inflación es de 40% anual (en Chile el IPC acumulado desde agosto de 2008 es 37%). Y a esto se suma otro elemento: los anuncios de empresas que se van o que al menos están revisando sus planes de permanencia en ese país. Dos de ellas son chilenas: Latam, que decidió dejar ese mercado, y Falabella, que anunció el cierre de dos tiendas y la búsqueda de un socio para esa operación. Pero también hay extranjeras, como Basf y Walmart.

En los últimos días una nueva medida cambiaria complicó aún más la situación, endureciendo el cepo -restricciones a la compra de dólares- que hizo subir el dólar y en particular el blue -no oficial- a niveles de incluso 140 pesos argentinos.

Cuando Latam anunció el fin de sus operaciones en Argentina, la empresa emitió en un comunicado en el que dijo que “no es posible visualizar un proyecto viable y sustentable en el tiempo” en ese país. Hace cerca de un año, Enel Américas reconoció que veía a Argentina como un “corralito”, donde los fondos no se retiran y todo se reinvierte ahí, sin retirar utilidades, dadas las restricciones cambiarias.

Cencosud, en sus balances trimestrales, da el tratamiento de “mercado hiperinflacionario” a Argentina.

Un catastro de la Subsecretaría de Relaciones Económicas Internacionales (Subrei) cuantifica 47 empresas chilenas con inversiones en Argentina, entre las que se cuentan viñas (como San Pedro o Concha y Toro), firmas de retail (Cencosud, Falabella) y otros como industria, comercio exterior, principalmente. Entre 1990 y 2018, Argentina ocupa el tercer destino de inversión de capitales chilenos en el extranjero, con cerca de US$ 19 mil millones.

El presidente de la Confederación de la Producción y el Comercio (CPC), Juan Sutil, resumió así la visión sobre Argentina: “Las compañías chilenas se van porque en Argentina hay un claro sentimiento antiempresa”, dijo en entrevista con Diario Clarín de ese país, a propósito de la decisión de Falabella. “Hasta los argentinos sacan cada vez más recursos, pero no solo empresarios, también los profesionales, la clase media. La gente prefiere invertir en el exterior. Hoy un panadero, por decir algo, no piensa en ampliar la producción, sino en sacar su dinero afuera. Eso es insostenible”, agregó.

PULSO consultó con los ejecutivos de todas las empresas chilenas presentes en Argentina sobre cuál era su sensación de la realidad que existe en ese país. Desde Embotelladora Andina, que tiene una importante posición de mercado en ese país (ver infografía), descartaron estar analizando vender sus operaciones allí.

“Coca-Cola Andina mantiene una inversión de largo plazo en Argentina. La compañía lleva 25 años en ese país, tiempo durante el cual hemos enfrentado exitosamente otros momentos tan difíciles como el actual, con controles de precios, hiperinflación, caída en el consumo, etc., gracias al equipo de excelencia que hemos formado. No tenemos contemplado vender nuestras operaciones en Argentina, por lo que seguiremos sirviendo a nuestros clientes y consumidores como lo hemos hecho siempre”, señalaron desde esa empresa.

Desde Gasco, que no tiene operaciones comerciales en Argentina pero que tiene una relación de largo plazo como compradores de gas, dicen que esperan continuar operando, “dada la relación de mutuo beneficio tanto para las empresas como para los países”.

“Gasco GLP S.A. importa desde hace muchos años gas licuado desde Argentina, principalmente para la zona centro sur del país. La gran actividad del yacimiento Vaca Muerta en Neuquén ha generado mayor disponibilidad para la exportación a Chile y países vecinos a través de pasos fronterizos habilitados, los cuales están sujetos a imprevistos climáticos como cortes de carreteras en invierno por nevazones, que este año fueron particularmente intensas (...) En Argentina existe bastante consenso en que una alternativa para generar divisas nuevas, es la exportación de gas natural y gas licuado principalmente a los países vecinos”, puntualizaron.

Pese a ello, los balances de las empresas chilenas presentes en Argentina muestran un cierto deterioro de la participación de ese país en su Ebitda.

Visión del mercado

¿Se castiga la inversión en Argentina? “Desde el punto de vista de una clasificación de riesgo, desde hace más de 10 años que las inversiones en Argentina son percibidas de alto riesgo, ya que desde esa fecha que el riesgo soberano no ha sido superior a categoría B en escala global. Es más, Argentina nunca ha sido calificada en grado de inversión”, asegura Paula Acuña, analista Senior de Humphreys.

“Si bien hace algunos años algunos fueron más optimistas con algunos cambios que se sucedieron en ese país, su rating sólo llego a categoría B y países como Perú y Colombia tienen riesgo soberano de A- y BBB, respectivamente, sustancialmente superiores”, agrega.

La subgerente de Corporaciones de ICR, Maricela Plaza asegura que hasta ahora no se han hecho modificaciones respecto a la evaluación de inversiones argentinas, vale decir, se evalúa caso a caso la capacidad de pago que tiene un emisor chileno, pese a tener exposición en un mercado de alto riesgo.

“El tamaño relativo de la operación respecto a la escala total de la empresa en evaluación es relevante. En general, los emisores chilenos, si bien tienen operaciones en Argentina, la principal generadora de flujo de caja continúa siendo la operación local”, complementa.

“Es cierto que la situación en Argentina es debilitada actualmente, pero lleva muchos años con alto riesgo crediticio, lo que se refleja en su baja clasificación de riesgo soberano, por tanto, desde hace varios años en ICR tenemos incorporado a Argentina como una diversificación operacional de alto riesgo.

Lo que evaluamos principalmente en ICR son dos temas: (i) la capacidad de pago de un emisor con los flujos provenientes desde el resto de sus operaciones (excluida Argentina) y (ii) si la operación argentina requiere que la matriz chilena o las filiales ubicadas en otros países envíen recursos hacia ese país”, complementa.

Según Guillermo Araya, analista de Renta4, la inversión en Argentina se ve castigada por dos factores: tanto los ingresos como la valorización de activos.

“El primero es que, en este escenario, se produce una fuerte depreciación de la moneda local, lo que implica que los ingresos en moneda local, cada vez son más bajos al medirlos en dólares. El segundo efecto es que al valorizar los activos fijos se produce una pérdida por valorización de dichos activos. Esa pérdida va directamente a resultados”, asegura.

Pero también ve una oportunidad. “Argentina es un país que tiene un potencial importante. Hay negocios en que hay ventajas comparativas y otras competitivas. Dentro de las ventajas comparativas está sus extensiones amplias, donde desarrollar actividades agrícolas es muy ventajoso por ejemplo al compararlo con Chile. Argentina también tiene una mano de obra calificada y un nivel de educación que permite disponer de conocimientos en áreas que no se encuentran en otros países de Latinoamérica”, concluye.

La situación tributaria para inversionistas locales

Las distintas restricciones cambiarias que ha impuesto Argentina han hecho muy difícil algo que es común para las empresas en otros países: retirar utilidades para sus accionistas o bien, para reinvertirlas allí o en otro mercado.

Según Alejandra Balló, abogada Derecho Tributario de RCZ Abogados, un tema clave a revisar es el tributario, pues para retirar recursos desde Argentina las empresas deberán tener en consideración los impuestos que deberán pagar en ese país ya sea sobre los retiros de utilidades o dividendos que se distribuyan, sobre el mayor valor que se genere en la venta de su inversión o sobre las utilidades acumuladas en la empresa a la fecha que decidan liquidar su inversión en ese país.

“Sobre este punto, se debe tener presente que entre Argentina y Chile existe vigente un convenio para Evitar la Doble Tributación -según modelo OCDE- que establece límites a la tributación aplicable en Argentina sobre determinadas rentas y permite al inversionista chileno utilizar como crédito contra los impuestos que se paguen en nuestro país -por las mismas rentas antes señaladas- los impuestos soportados en Argentina, siempre dando cumplimiento a las reglas de determinación y topes establecidas por la ley chilena para los efectos de determinación de créditos sobre rentas de fuente extranjera”, subraya Balló.

Esto implica, señala, que los inversionistas podrán retornar al país el capital invertido en el exterior sin quedar afectos a los impuestos a la renta en Chile, hasta el monto invertido, siempre que la suma respectiva se encuentre previamente registrada en o declarada ante el Servicio de Impuestos Internos y se acredite con instrumentos públicos o certificados de autoridades competentes del país extranjero, debidamente autentificados.

“Por último, debemos mencionar sobre esta materia, que la repatriación de fondos invertidos en el extranjero deberá ser informada al Banco Central en Chile, de la misma forma en que fue informada su salida, sin perjuicio de las obligaciones de actualización de información de inversiones en el extranjero a las que pueda estar sujeto el inversionista chileno, conforme a la normativa legal cambiaria del Banco Central”, complementa.

COMENTARIOS

Para comentar este artículo debes ser suscriptor.

Lo Último

Lo más leído

2.

3.

4.

5.

6.

VIDEOS

VIDEOS