Por Víctor Cofré

Por Víctor CofréLa opción de Delta y la salida de las AFP de Latam

La estadounidense tiene 20% de Latam y no participó en el financiamiento de emergencia, pero ha estado en las negociaciones y los cueto y qatar le reservaron espacio para aportar US$ 300 millones en una lucha que vive días cruciales. mientras, las afp abandonan lentamente Latam.

De la debacle total a una oportunidad de negocios atractiva, pero de alto riesgo. Una manera de recuperar algo de lo perdido, para algunos. Una nueva inversión, para otros. Todo ello se enfrenta en Latam Airlines, una aerolínea que, como toda la industria, atraviesa una de las mayores crisis de su historia, casi sin ingresos y reducida en sus operaciones por la pandemia del coronavirus. Apremiada por ingresos que no solventan siquiera una fracción de sus costos, Latam se acogió hace dos meses y medio al proceso de reorganización que regula el Capítulo 11 de la Ley de Quiebras de Estados Unidos. Desde ese día, 26 de mayo, su futuro está en manos del juez James Garrity Jr., del tribunal de quiebras de los Estados Unidos para el Distrito Sur de Nueva York. Ese juez dirimirá en los próximos días la primera de una serie de batallas que se vienen.

El juez Garrity deberá decidir si acepta o rechaza una propuesta promovida por Latam y en la que un grupo de accionistas relevantes -encabezados por la familia Cueto y la aerolínea Qatar Airways- fueron los articuladores. A ese grupo pretende sumarse a futuro otro actor de peso: Delta Air Lines, revelaron a Pulso Domingo diversas personas que participan en la negociación. La propuesta de este grupo, que suma un financiamiento total por US$ 2.450 millones, ha competido en tribunales con otro grupo internacional: el banco de inversiones Jefferies estructuró una oferta en el que el mayor contribuyente es el fondo Knighthead Capital y en el que también participan en menor medida varios inversores chilenos, entre quienes estarían las compañías de seguro de Bice y Penta (ver páginas 6 y 7 ).

El grupo de grandes accionistas de Latam confía en que Garrity apruebe su propuesta, pero saben que si ello ocurre Knighthead y sus aliados -quienes han sembrado de suspicacias los intentos de Cueto y Qatar- apelarán y las batallas seguirán.

Un espacio para Delta

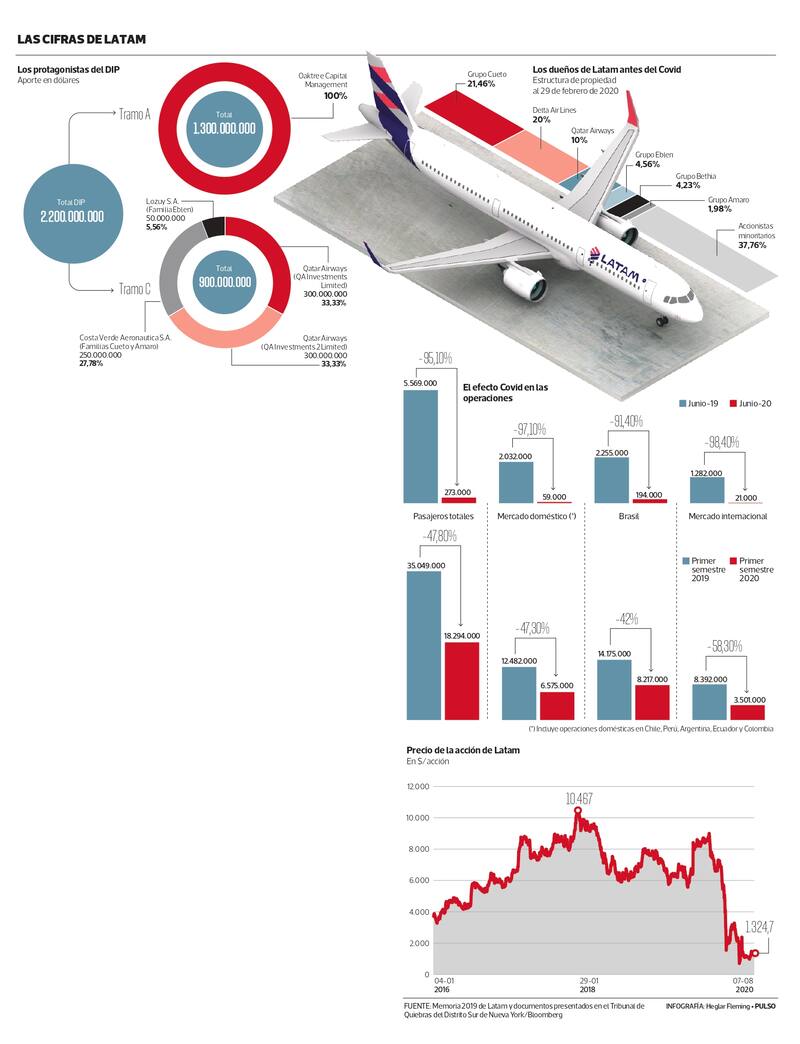

El primer semestre de este año, el número de pasajeros que transportó Latam cayó a la mitad. Si entre enero y junio del año pasado trasladó 35 millones de personas, ahora suman 18 millones. La baja es más abrupta desde marzo, cuando se desató todo. La OMS declaró la pandemia el 11 de marzo, un día después Latam redujo sus vuelos en un 30% y dos semanas después el recorte llegaba a 95%. En junio, último mes con estadísticas disponibles, Latam transportó a 273 mil personas. El mismo mes del 2019 esa cifra era de 5,5 millones. La debacle del coronavirus, que dejó miles de aviones en todo el mundo en tierra, ha evolucionado peor de lo previsto. Latam esperaba recuperar este mes un 18% de sus operaciones regulares; está en 9%. Y hacia fines de año, esperaba bordear el 50%. Con suerte será 30%, creen ahora.

Con toda la crisis a cuestas, y tras frustrados intentos por obtener ayuda financiera del gobierno, el 26 de mayo Latam se acogió al Capítulo 11 en Estados Unidos, congelando el pago de deudas financieras que superan los US$ 10 mil millones y consiguiendo tiempo para diseñar un plan de salida para rehabilitar sus negocios. En el intertanto, y durante los 18 meses que se estiman durará el proceso del Capítulo 11, la firma requiere algo más de US$ 2 mil millones para mantenerse a flote. O volando.

La propuesta de financiamiento estructurada por Latam se denomina DIP (Deudor en Posesión) y consta de tres tramos. El tramo A incluye US$ 1.300 millones en el mercado que comprometió el grupo inversor Oaktree Capital Management, que compitió con otros varios bancos de inversión en un proceso al que, en la recta final, llegaron cinco. Según revelaron varias fuentes a Pulso Domingo, otros inversionistas chilenos se sindicarán a la oferta de Oaktree, en un negocio que está estructurando LarrainVial, asesor contratado por Latam. Desde Chile ya se han comprometido unos US$ 200 millones y entre sus aportantes estarían los grupos chilenos Moneda y Consorcio.

El tramo B fue reservado para la ayuda de gobiernos de Latinoamérica, entre ellos el chileno, y asciende a US$ 750 millones. Pero es un resguardo formal por si todo empeora: nadie cree que esa ayuda llegue.

El tramo C está suscrito por los actuales accionistas de la empresa. Costa Verde, la sociedad controlada por los Cueto y donde son minoritarios los Amaro, excontroladores de la brasileña TAM, aportará US$ 250 millones. Los Cueto son dueños del 21,5% de Latam y aportan el 27,78% del total del tramo C. Otra sociedad, Lozuy S.A., aportará otros US$ 50 millones. Esa empresa es del grupo Eblen, dueños del 4,56% de Latam.

Los otros US$ 600 millones fueron comprometidos por Qatar Airways, aerolínea dueña del 10%. Sin embargo, está previsto que Qatar ceda parte de su DIP a Delta Air Lines, dueña del 20%. Hay dos evidencias de ello. Primero, cualquiera de los titulares del DIP -Cueto, Eblen, Amaro, Qatar- podrá ceder, según los documentos entregados en Estados Unidos, derechos en el DIP a algún accionista que tuviese más del 10% de Latam al 26 de mayo. Es en realidad un eufemismo leguleyo. En esa categoría entra un solo candidato elegible: Delta Air Lines, que se gastó US$ 1.900 millones en diciembre para adquirir el 20% de Latam, inversión que tres meses después se vino al suelo por el coronavirus.

La segunda evidencia es Qatar: la aerolínea creó dos sociedades para aportar al DIP, QA Investments Limited y QA Investments 2 Limited, cada una con un monto de US$ 300 millones. Según un participante en el proceso, eso facilita el traspaso a Delta de uno de esos vehículos (ver infografía). Delta no se inmiscuyó ahora porque, como todas las aerolíneas estadounidenses, recibió aportes fiscales del gobierno de su país, lo que restringe sus gastos en asuntos que no sean su negocio directo. Como en Latam. Habría sido, dicen varias partes de esta negociación, una inversión difícil de sostener en su país en este momento. Pero aquello podría cambiar más adelante. “Está hecho el espacio para que ellos entren. Es una opción, no una obligación”, dice un negociador. “Delta está tratando de preservar algo de su inversión”, interpretan en el bando rival en alusión a la desafortunada apuesta de fines de 2019.

Delta, así, no ha sido un mero espectador y en realidad integra una triple alianza entre Cueto, Qatar y Delta. Ignacio Cueto, presidente de Latam, ha interactuado en los últimos meses directamente con Edward Bastian, CEO de Delta, y Paul Jacobson, su gerente de finanzas. Con Qatar, el nexo ha sido Giles Agutter, un inglés que es director de Latam y que es una persona de confianza de Akbar Al Baker, CEO de Qatar Airways. En todo el proceso han trabajado con abogados estadounidenses y bufetes chilenos. A Cueto lo asesora Baraona Fischer & Cia., a Delta, Barros Errázuriz, y a Qatar, Carey y Cia. Por Latam, Claro y Cia. Y por LarrainVial, el estudio Cariola. Todos los grandes bufetes de la plaza.

El tramo C incluye otros US$ 250 millones a colocar, solo entre accionistas de Latam, una vez que el juez apruebe el DIP. Para ello, sin embargo, tendrán preferencia quienes eran accionistas hasta el 26 de mayo. Si queda un saldo, podrán hacerlo quienes entraron a la empresa con posterioridad, en compraventas que para varios agentes del mercado no tienen mucha lógica. Las acciones de Latam se desplomaron con la pandemia y el Capítulo 11, pero han seguido transando. Si en su mejor momento, en 2012, Latam llegó a valer US$ 12 mil millones, hoy bordea los US$ 1.000 millones.

Como sea, todos asumen que los antiguos accionistas de Latam se diluirán en el futuro y perderán parte importante de lo invertido. El futuro de Latam incluirá, probablemente, la opción para sus acreedores de convertir parte de sus deudas en acciones y un aumento de capital. Millones de acciones nuevas que reducirán el peso de los actuales socios al mínimo.

A eso apuestan también Cueto, Qatar y, a futuro, Delta, que suman más del 50% de la propiedad actual. La propuesta de este grupo incluye, en el tramo C, la opción de convertir sus US$ 900 millones en acciones de la empresa. Para ello, piden un descuento del 20%, el que originalmente era del 32%, y que bajaron tras la ofensiva rival. Una rentabilidad cercana al 34%.

A cambio, cedieron en algo importante: ya no serán ellos quienes deciden si Latam paga el préstamo con una tasa de interés (un 27% anual, la misma de Jefferies-Knighthead) o convierte la deuda en acciones. Será la propia empresa. Para Knighthead, aquello es una entelequia: la administración de Latam se confunde con sus controladores y sus decisiones sirven los intereses de estos, afirman. Los han denominado insiders. El bando de Cueto retruca con una aritmética simple: la convertibilidad podría convenir a Latam a futuro si su caja sigue estresada. En vez de pagar en efectivo, lo hace con títulos. La propuesta rival no incluye esa fórmula.

Las AFP se van, sus directores no

Quienes ya miran todo esto desde lejos son las AFP, que tenían el 15,3% de Latam antes de la debacle y, según un actor, están regulatoriamente impedidas de invertir en compañías que atraviesan estas dificultades. Además, su posición disminuyó radicalmente y luego del 26 de mayo liquidaron parte importante de su inversión, revelan a Pulso Domingo personas involucradas en el negocio. Lo refrendan los registros de la Comisión para el Mercado Financiero (CMF): si a marzo varias AFP tenían entre el 1% y el 5%, en junio ninguna aparecía en ese tramo. Las AFP liquidaron más de la mitad de sus posiciones y mantendrían poco más del 5%.

Paradójicamente, los representantes de las AFP son los que hoy deciden el futuro de Latam. En los últimos dos meses, siete de los nueve directores de Latam -electos por los Cueto, Qatar y Delta- se han abstenido de votar en lo relacionado al Capítulo 11, dados sus vínculos con los oferentes-accionistas. Solo Eduardo Novoa y Patrick Horn, electos por las AFP, han aprobado todo lo vinculado al rescate financiero de Latam. Ahora, que sus electores ya casi no pesan en la compañía y que el futuro del accionariado de Latam depende de un juez de Nueva York.

Breve cronología de una debacle

11.03

La OMS declara que la enfermedad Covid-19 es una pandemia. Al día siguiente, Latam anuncia reducción del 30% de sus vuelos internacionales por la menor demanda y las restricciones de viaje.

16.03

El Presidente Sebastián Piñera anuncia el cierre de las fronteras en Chile. El 17 de marzo, Latam comunicó la reducción de su capacidad ahora en un 70% (en vuelos internacionales, un 90%, y en nacionales, un 70%).

02.04

Latam comunica la reducción de un 95% de sus operaciones en abril. El 17 de abril la extendieron a mayo. Roberto Alvo, CEO desde el 1 de abril, admite que “los impactos son más profundos” y “más duraderos de lo previsto”.

15.05

La aerolínea anuncia el despido de 1.400 trabajadores. Ya había enviado a 1.800 personas al seguro de cesantía o con vacaciones sin goce de sueldo. Su planta de 43 mil empleados se ha reducido fuertemente.

26.05

Latam y filiales en Chile, Perú, Colombia, Ecuador y Estados Unidos se acogen al proceso de reorganización financiera del Capítulo 11 de los Estados Unidos. Los Cueto y Qatar Airways comprometen aportes por US$ 900 millones.

09.07

Latam anuncia que logró financiamiento adicional por US$ 1.300 millones de parte de Oaktree Capital Management. La propuesta, junto al aporte de los Cueto y Qatar, fue sometida al análisis de un juez de EE.UU.

COMENTARIOS

Para comentar este artículo debes ser suscriptor.

Lo Último

Lo más leído

No sigas informándote a medias 🔍

Accede al análisis y contexto que marca la diferenciaNUEVO PLAN DIGITAL $1.990/mes SUSCRÍBETE