Rally de commodities se proyecta a 2021: El coronavirus marcaría un hito en el ciclo, pudiendo dejar atrás años de precios débiles

Los progresos en la vacuna han inyectado energía al rebote que venían experimentando los metales industriales, el petróleo y gas natural y los alimentos. Sin embargo, el cambio más decisivo en el largo plazo estaría dado por una redefinición de las prioridades económicas de los gobiernos, suscitada justamente por la pandemia.

Con la ayuda de las prometedoras noticias en relación al Covid-19 y de un dólar más débil, las materias primas avanzan en racha hacia la recta final de un complejo 2020. Aunque el repunte, en miras de una recuperación post pandemia, se observaba desde agosto y septiembre, sin lugar a dudas el avance en el desarrollo de la vacuna le inyectó más energía a una tendencia que cuenta con motores para extenderse en el largo plazo.

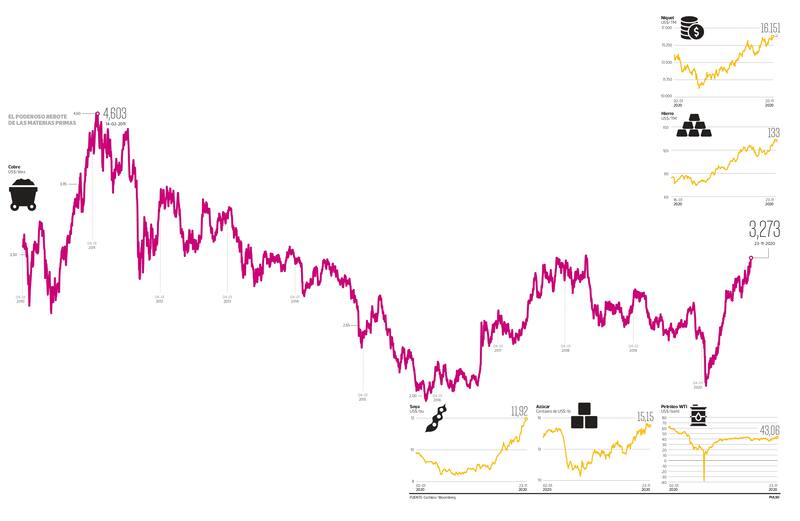

Desde los mínimos que se tocaron en medio de los estrictos confinamientos que marcaron el primer y segundo trimestre del año, los rebotes son superiores al 40% del azúcar, soya y niquel, de más de 56,6% en el caso del cobre, de 78,8% en el caso del hierro y un incalculable salto de los -US$37,68 que costó el barril de petróleo WTI el 20 de marzo a los US$43,04 con el que cerró la sesión de ayer (revisar infografía).

“Las cosas han ido bastante bien para los precios de los metales y de los productos básicos a granel en los últimos meses, y muchos se recuperaron para cotizar por encima de los niveles anteriores al Covid a medida que aumenta la competencia por las unidades, en medio de una mejora secuencial de la demanda”, señala a luz de los datos Colis Hamilton, estratega de commodities en Bank of Montreal.

Por su parte, Tracey Allen, que ocupa el mismo cargo en Goldman Sachs, ahonda en informe a sus clientes en el efecto de los progresos de las vacunas de Pfizer y BoiNTech, por un lado, y de AstraZeneca y Oxford, por otro, asegurando que “la evolución de las vacunas resultará más optimista a largo plazo fundamentalmente para los mercados de productos básicos”.

Impulso de largo aliento

Sin embargo, más allá de la coyuntura y la mejora en las perspectivas con la que operan los mercados en estos momentos, Goldman Sachs distingue un punto de inflexión más definitorio a partir de los desafíos de largo plazo que planteó la pandemia.

“Si bien la vacuna presenta ventajas tácticas, la pandemia en sí representa un cambio estructural. Durante la última década, el Índice de Commodities de Goldman Sachs (GSCI, sigla in inglés) ha bajado 60%, borrando 3 décadas de ganancias. Creemos que esta racha de malos rendimientos ha llegado a su fin tras la crisis de Covid”, plantea Jeffrey Currie, investigador de inversión global de la mencionada entidad.

En un reporte detalla que la recuperación de los precios “será en realidad el comienzo de un mercado alcista estructural mucho más largo para las materias primas”, esto, debido a que el coronavirus “está marcando el comienzo de una nueva era de políticas dirigidas a las necesidades sociales en lugar de la estabilidad financiera”, lo que generaría “un crecimiento económico cíclicamente más fuerte y más intensivo en materias primas que debería generar el elusivo repunte cíclico de la demanda”.

De esta manera, el 2021 luce prometedor para los commodities de energía e industriales de acuerdo con las proyecciones de Goldman Sachs. El WTI, referente para el petróleo en Chile, pasaría de un valor promedio de US$38,7 el barril en 2020 a uno de US$52,8 el próximo año, mientras que en el caso del cobre se pasaría de US$2,752 a US$3,317 en el mismo período (revisar recuadro).

“El Covid ha provocado un aumento masivo del gasto público, especialmente en Estados Unidos, donde el dólar ya se enfrentaba a vientos en contra. Aunque el dólar recibió un impulso de una huida hacia la seguridad al comienzo de la crisis, es probable que este apoyo se desvanezca en 2021 y más allá, creando un ciclo de retroalimentación positiva similar a lo que hizo durante las décadas de 1970 y 2000, cuando el petróleo y el oro alcanzaron niveles máximos históricos”, recalca Curria, a la hora de sumar argumentos al positivo panorama por el que apuesta.

Positivo escenario para el cobre

Aunque con más cautela, la mejoría en las perspectivas para el metal rojo en particular se repite a nivel nacional. Cochilco ayer elevó sus expectativas a un valor promedio de US$2,75 la libra este año versus los US$2,62 pronosticados en agosto. En tanto, para el 2021 estima que el precio del cobre subirá a US$2,90 la libra en comparación a los US$2,85 que se proyectaba previamente.

El ministro de Minería, Baldo Prokurica, explicó que este incremento en las proyecciones se debe, fundamentalmente, a las positivas expectativas de una mayor demanda de cobre en China, dada la recuperación de su economía, la depreciación del dólar, la caída de los inventarios, así como también por las altas probabilidades de contar con una vacuna contra el Covid-19 durante el primer semestre de 2021.

Samuel Burman, economista de Commodities en Capital Economics, aunque atento a los chinos, destaca que también hay que mirar al resto del mundo. “Esperamos que los precios del cobre retrocedan a finales del próximo año a medida que el estímulo fiscal se retire gradualmente en China, el principal consumidor. Dicho esto, seguimos siendo optimistas sobre las perspectivas a largo plazo del cobre, ya que el renovado impulso de los gobiernos europeos y de otros países hacia los vehículos eléctricos y las energías renovables debería dar un impulso estructura”, asegura.

Juan Carlos Guajardo, director ejecutivo de Plusmining, anticipa que “en el corto plazo, el precio del cobre podría seguir sostenidamente por sobre los US$3,15 la libra, producto de efectos coyunturales en la demanda y por una restricción ya materializada en la oferta. Es esperable un breve período de corrección en los siguientes meses, pero que luego dará paso a un nuevo impulso al alza hasta niveles en torno a US$3,50”.

COMENTARIOS

Para comentar este artículo debes ser suscriptor.

Lo Último

Lo más leído

¿Vas a seguir leyendo a medias?

Todo el contenido, sin restriccionesNUEVO PLAN DIGITAL $1.990/mes SUSCRÍBETE