85% de cotizantes del fondo E debería estar en fondos más riesgosos

El 33,6% tiene menos de 35 años de edad, y el 52,2% entre eso y 55 años, por lo que debieran, según el modelo, estar en los fondo B y C.

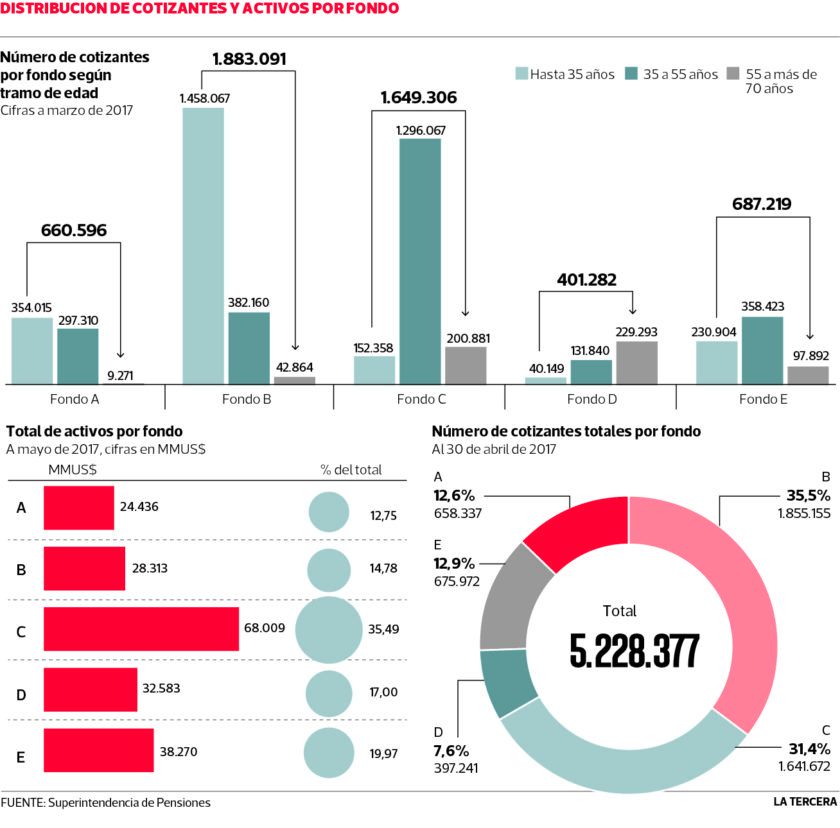

Aunque el fondo E de las AFP renta históricamente menos que el fondo A, su popularidad no baja y, al revés, cada vez son más los jóvenes que optan por poner sus ahorros para pensión en él. Así, actualmente el 85% de las personas que cotizan en el fondo más conservador, debiera en realidad estar ahorrando en fondos de mayor riesgo, dada su edad y horizonte de inversión.

Así lo muestran las cifras de la Superintendencia de Pensiones, según la cuales el 33,6% de los cotizantes del fondo E son personas menores a 35 años, es decir, que debieran jubilarse en un horizonte de 30 o 35 años más (dependiendo del sexo) y, por lo tanto, debieran estar en el B. Esto, según la estrategia por defecto que sugiere el modelo de pensiones en Chile, para quienes no eligen fondo.

Otro 55% de los cotizantes del E, en tanto, tienen entre 35 y 55 años, por lo que les correspondería estar en el fondo C; mientras que sólo el 14% restante corresponde a afiliados que deben seguir una estrategia de inversión más conservadora en el fondo D o E, debido a su cercanía con la edad de retiro.

El fondo E, al igual que el A, son portafolios de elección voluntaria. Históricamente la rentabilidad anual del fondo A supera al E, aunque la brecha se ha ido acortando en tiempo, llegando incluso, en el caso del portafolio más conservador, a superar la performance del A, como ocurrió en 2011 y 2016. Con todo, desde 2002, la rentabilidad del fondo A respecto del E, es 2,8% mayor promedio por año (6,78% el fondo A, frente a 3,98% el E, promedio anual).

Según la Asociación de AFP "esta diferencia de rentabilidad se va moderando a medida que se acerca la edad de pensión, pero al final de cuentas, personas que se mantienen desde el inicio en el fondo E, podrían tener, a lo menos, una pensión 30% menor respecto de la que habría resultado de elegir fondo según la edad", advierten.

¿Por qué se cambian?

Sin embargo, la rentabilidad parece no ser lo único que mueve a los afiliados. En el gremio reconocen que la preferencia por el E partió después de la crisis financiera de 2008, que provocó una fuerte aversión al riesgo en parte importante de los afiliados. Pero la tendencia se fue agudizando con las recomendaciones de terceros.

La consultora previsional y de ahorro Alfredo Cruz y Compañía, recuerda dos ejemplo claves. Primero, el llamado del sitio web denominado "Felices y Forrados" a moverse al fondo E de AFP Modelo, ya que la estrategia de inversión barata y de más corto plazo de la AFP implicaba menores perdidas. El segundo episodio fue el llamado hecho por movimientos contrarios al modelo de AFP a moverse "para acabar con el sistema". Según el gremio de AFP, sólo por efecto de la polémica sugerencia se traspasaron alrededor de 170 mil afiliados.

Esto ha hecho que "la gente tome decisiones sin entender lo que hace", dice la asesora previsional, Mónica Titze. "Se mueve por lo que aparece en redes sociales y al final todos los que recomiendan no se hacen responsable de sus resultados", acusa.

En esa línea el Asesor Previsional Ronald Dempster, agrega que "es tanto lo que predican que para perjudicar a las AFP hay que irse al fondo E que los jóvenes lo hacen para tratar de 'vencerlas'. Sienten que 'ganan'", dice el experto, cuando la verdad es "los fondos obligatorios son de cada afiliado y la AFP no gana comisión alguna", por el fondo que se elija.

Desde la Superintendencia de Pensiones afirman que "los cambios de fondos de corto plazo, basados en presunciones no siempre comprobables, no guardan relación con el objetivo de largo plazo propio de los fondos previsionales", e invita a los afiliados "a tomar sus decisiones de considerando cada uno su situación particular".

La Asociación de AFP propuso a la Comisión Bravo que cuando el afiliado escoja un fondo distinto al que le corresponde por edad, cada 2 o 3 años los fondos vuelvan a éste, salvo que ratifique formalmente su decisión. Con ello se puede mitigar los efectos de la "inercia" que muchas veces afecta a los afiliados.

Comenta

Por favor, inicia sesión en La Tercera para acceder a los comentarios.