Por Mariana Marusic

Por Mariana MarusicLey de fraude con tarjetas: 165 mil usuarios hicieron denuncias en segundo semestre de 2020

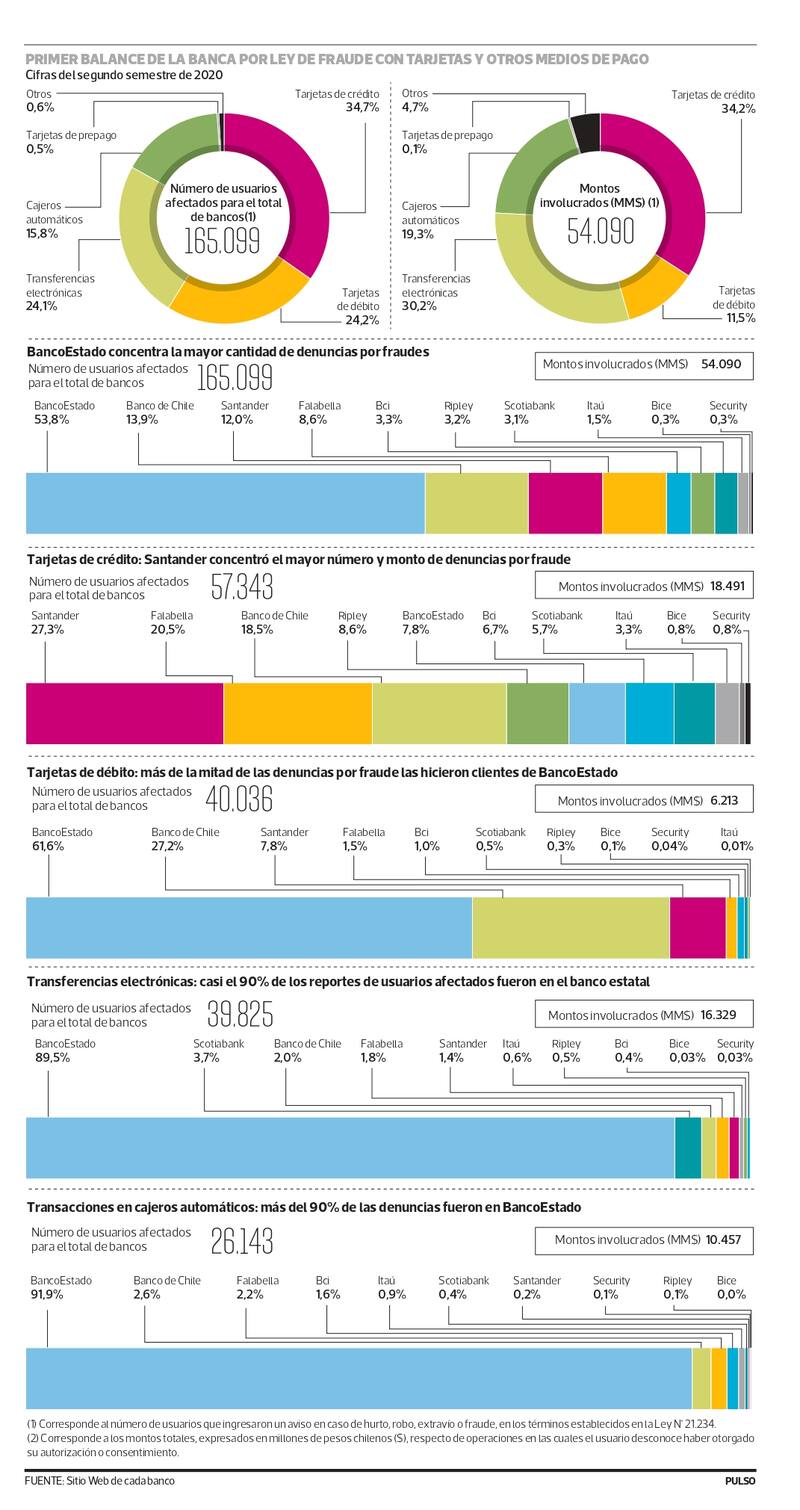

La banca dio a conocer las primeras cifras desde que se puso en marcha la llamada ley de fraude con tarjetas, que en realidad abarca fraudes en todos los medios de pago. ¿El resultado? Fueron 165 mil los usuarios que en el segundo semestre de 2020 reportaron haber sido afectados por fraudes, por $54.000 millones, unos US$73 millones.

Fueron 165 mil los usuarios que en el segundo semestre de 2020 reportaron haber sido afectados por fraudes en los distintos medios de pago que tienen con la banca, por montos que totalizaron $54.000 millones, unos US$73 millones.

Eso es lo que deja el balance de las primeras cifras que publican los bancos por la llamada ley de fraude con tarjetas, que los obliga a devolver los montos a los usuarios cuando éstos desconocen las transacciones en distintos medios de pagos, y que entró en vigencia a fines de mayo de 2020.

Del total de clientes que reportaron haberse visto afectados en el segundo semestre de 2020, el número más grande lo concentran los fraudes en tarjetas de crédito, ya que hubo 57.343 denuncias de este tipo (34,7% del total). Le siguen las tarjetas de débito con 40.036 usuarios afectados (24,2%), y muy cerca se posicionan las transferencias electrónicas con 39.825 casos (24,1%).

Más atrás se ubican los avisos por robos en cajeros automáticos, pues totalizaron 26.143 en el segundo semestre del año pasado (15,8%). Y bastante más lejos se posiciona la categoría “otros”, que registró 995 denuncias (0,6%), y la categoría de tarjetas de prepago, que anotó solo 757 casos (0,5%).

Respecto al monto de las operaciones en las cuales los usuarios desconocen haber otorgado su autorización o consentimiento, siguen liderando las tarjetas de crédito con $18.491 millones (34,2% del monto total), pero en segundo lugar se posicionan las transferencias electrónicas con $16.329 millones (30,2%), luego los robos en cajeros automáticos con $10.457 millones (19,3%), y más atrás las tarjetas de débito con $6.212 millones (11,5%).

Desde la CMF comentan que “el primer semestre de vigencia de la ley se ha ido desarrollando por etapas. En un principio el esfuerzo de la CMF estuvo en supervisar que las instituciones eliminaran o ajustaran los seguros adicionales por fraudes que contempla esta ley, proceso que se ha ido completando. Asimismo, las instituciones debieron ajustar y/o reforzar los canales de denuncia para los usuarios”. Cabe recordar que esta ley también prohíbe a la banca ofrecer seguros que cubran el riesgo de fraude.

Los peaks

En tarjetas de crédito es Santander el que más reporta fraudes en número y monto: 15.659 usuarios por $6.815 millones. Eso sí, al considerar la cantidad de tarjetas de crédito titulares que tenía la entidad a octubre de 2020, representa el 1% del total.

BancoEstado es el que informa más fraudes en tarjetas de débito: 24.661 usuarios desconocieron transacciones por $3.219 millones. Pero sobre el total de plásticos de débito vigentes que tiene la entidad, representa un 0,2%.

Tras ser consultados, Leopoldo Quintano, gerente de la división marketing y clientes de BancoEstado, señaló que “BancoEstado cuenta con el parque de tarjetas más grande del país, con más de 13 millones de tarjetas de débito vigentes (64% de la industria). Más del 55% de las transacciones que se realizan con tarjetas de débito en Chile, son de clientes de BancoEstado. Por esta razón, es importante considerar los datos mencionados anteriormente, ya que el número de fraudes siempre debe ser analizado en base al número de clientes y transacciones”.

En transferencias electrónicas BancoEstado lidera con 35.659 fraudes por $9.046 millones. En transacciones en cajeros automáticos también lidera la estatal con 24.034 fraudes por $9.705 millones. Eso sí, también es la entidad que tiene más cajeros en el país, ya que a noviembre del año pasado reportaba 2.280 ATM, y el banco que le sigue es el Chile con 1.763 cajeros en el país.

Los plazos

La ley estableció que las entidades financieras deberán restituir el dinero en un plazo de 5 días hábiles si el monto defraudado es de hasta 35 UF, y cuando los montos son mayores, tienen un máximo de 12 días hábiles desde que el usuario reportó.

La mayoría de los bancos muestra en el promedio que cumplió con estos plazos de respuesta, pero en tres bancos se ven plazos promedio superiores a los estipulados en la ley. Eso sí, allí también influye que son tres bancos pequeños, y por ende, con menor cantidad de denuncias por fraude, por lo que un solo caso puede ensuciar las cifras.

Por ejemplo, Bice registra que en transacciones sobre 35 UF en tarjetas de débito, tardó 16 días promedio en responder. Tras ser consultados, Pedro Martorell, jefe de prevención de fraudes de Banco Bice, explicó que en este caso, “el plazo informado se refiere a un único caso ocurrido dentro del semestre (...) En este caso, el abono de UF 35 fue realizado efectivamente dentro de plazo. En cuanto al exceso de plazo para el abono del remanente, esto tuvo que ver con que el aviso de desconocimiento fue inicialmente realizado desde el extranjero y además por un familiar del titular de la cuenta, y no por el titular directamente, por lo que fue necesario efectuar confirmaciones, validaciones y vigencias de poder presentados por el reclamante”.

Ripley fue otro de los bancos que reportó plazos superiores, en transacciones de hasta 35 UF en tarjeta de débito, donde demoró 10 días promedio en responder.

Lo mismo ocurrió con Security en igual monto, pero en el ítem de transferencias electrónicas, donde tardó 7 días promedio en responder. Desde Security comentaron que “lamentablemente hubo 3 de los 12 casos registrados en que producto de una reclasificación del reclamo no se pudo cumplir el plazo establecido, siendo restituidos los fondos al cliente a su entera satisfacción y adoptándose las medidas del caso para que ello no vuelva a suceder”.

Tras ser consultados por los bancos que incumplieron plazos, desde la CMF señalaron que “en aquellos casos respecto de los que la Comisión ha conocido reclamos, se ha instruido a las instituciones financieras a cumplir con las obligaciones fijadas por la ley. Sin perjuicio de lo anterior, se ha observado una disminución importante de los reclamos en la CMF por desconocimiento de operaciones o de cargos”.

Lo que establece la ley de fraudes

Una de las cosas que establece la ley de fraude con tarjetas que entró en vigencia a fines de mayo del año pasado, es que las entidades financieras tienen prohibido ofrecer seguros contra fraudes a los consumidores cuya cobertura corresponda a riesgos o siniestros que deban asumir de acuerdo a lo que indica la nueva ley.

También establece que en caso de fraudes, son las entidades las que deben restituir los fondos de transacciones desconocidas por el usuarios, en plazos acotados que establece la ley.

COMENTARIOS

Para comentar este artículo debes ser suscriptor.

Lo Último

Trump sugiere que se reunirá con Putin tras su visita a Medio Oriente a mediados de mayo

Lo más leído

4.

¿Vas a seguir leyendo a medias?

Todo el contenido, sin restriccionesNUEVO PLAN DIGITAL $1.990/mes SUSCRÍBETE