AFP han pagado más de US$ 1.000 millones en última década en pensiones heredadas

Recursos corresponden a ahorros de afiliados, pensionados o en etapa activa, que al fallecer pasan a sus herederos.

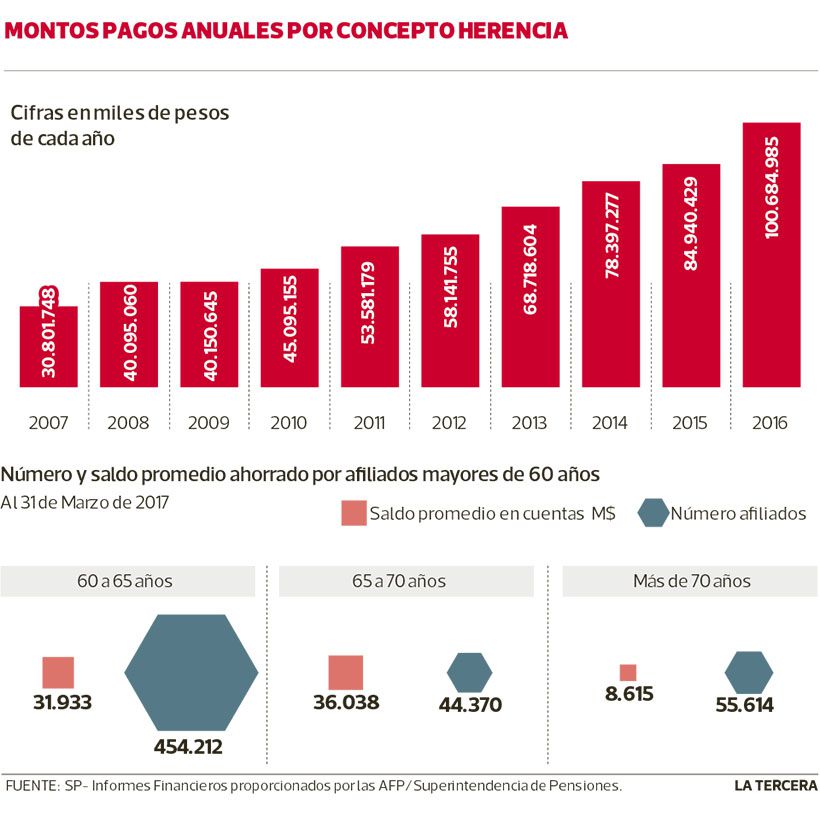

En los 10 últimos años el sistema de AFP ha pagado más de US$ 1.029 millones en herencias, según datos de la Superintendencia de Pensiones. Estos dineros corresponden a los ahorros de los afiliados acumulados en las distintas cuentas que se pueden mantener en el sistema de pensiones, incluidos los saldos en retiro programado o renta temporal y que en caso de fallecimiento del afiliado -en etapa activa o pensionado-, pasan a sus herederos, generando pensiones para los beneficiarios sobrevivientes o herencia. La condición básica para generarla, es que al fallecer el afiliado, el beneficiario a la herencia no tenga actualmente una pensión de sobrevivencia (viudez, orfandad, etc.) y que queden en la AFP fondos disponibles. Es decir, la herencia solo aplica tras la pensión de viudez a cónyuges y de orfandad a hijos, hasta los 24 años, si es que quedan fondos. En el caso de quienes se hayan pensionado por modalidad de rentas vitalicias, no hay herencia, sino solo algunas opciones de garantía.

El crecimiento anual de los montos de herencia en la última década (que no considera los datos por pensiones de sobrevivencia) ha sido de 8,7%, observándose un alza más acentuada en los años más recientes. De hecho en 2016, estos pagos aumentaron 23% respecto el año anterior, según detalla la Asociación de AFP.

En total, en 2016 fallecieron 546.446 afiliados, 77% hombres y 23% mujeres; el 68% falleció antes de pensionarse y un 32% falleció pensionado por la modalidad de Retiro Programado y Renta Temporal. Así, se pagaron 3,7 millones de UF en herencias, equivalente a US$ 147 millones, siendo el monto promedio por afiliado fallecido de $11 millones y beneficiando a 9.479 familias.

Desde el gremio destacan que el saldo que quede en la cuenta de capitalización individual o de ahorro voluntario de un afiliado fallecido, está además exento del impuesto a las herencias, asignaciones y donaciones, en la parte que no exceda las 4.000 UF, unos $ 107 millones.

Otro detalle es que "no se exigirá acreditar la posesión efectiva de la herencia a los familiares sin derecho a pensión de sobrevivencia (viudez, orfandad y otros), para retirar el saldo de las cuentas del afiliado fallecido, en los casos en que ésta no exceda las 5 UTA anuales, unos $ 2,8 millones".

Aun cuando el 70% de las pensiones en Chile son por rentas vitalicias, según el gerente de estudios de la Asociación de AFP, Roberto Fuentes, la herencia es un factor importante para muchos a la hora del retiro, lo que se vincula al estado de salud o expectativas de vida del pensionado. "Entienden que al traspasar estos ahorros a la Compañía de seguro, pierden la propiedad de los fondos y la posibilidad de dejar herencia", dice.

Herencia y seguridad social

La herencia de los fondos ha sido uno de los tópicos de debate en el proceso de la reforma de pensiones, cuyo detalle podría conocerse esta semana. Esto frente a la posibilidad de que el 2% del 5% de cotización adicional planteado como eje de la iniciativa, pudiera no constituir herencia, dado el carácter solidario del nuevo fondo.

Según Fuentes, el 2% de la cotización adicional de cargo del empleador "es un tema sensible para los trabajadores". "Dejar o no herencia, es una facultad del afiliado que debiera mantenerse en este ámbito, ya que la situación de los trabajadores y sus familias es diversa. Para mejorar la pensión, sacrificando el beneficio de la herencia, implicaría estudiar para Chile una nueva modalidad de pensión", y existe experiencia internacional para ello, afirma.

A juicio del diputado Fuad Chahin (DC), lo importante es tener claro el objetivo que tienen estas cotizaciones, que es "generar mejores pensiones hoy día y no acumular patrimonio heredable", para lo cual, indica, hay otros mecanismos, como bienes raíces u otro tipo de propiedades. "Las cotizaciones obligatorias con fines de seguridad social, deben destinarse a fines previsionales, es decir, a que las personas en su etapa pasiva puedan tener mejor jubilación", enfatiza.

Desde tal perspectiva agrega que "al menos la cotización adicional que se está planteando con cargo al empleador, debiera tener un componente más de seguridad social y no esto de excesiva propiedad, que al final perjudica el fin del sistema previsional que es poder tener mejor tasa de reemplazo y dar pensiones acorde a los ahorros de los trabajadores en la etapa activa".

Chahin añade que también se debe considerar "que las tasas de mortalidad que tiene la superintendencia son tan altas, que en el retiro programado ocurre que estamos dejando cada vez más herencia, mientras que la gente en vida en sus últimos años tiene pensiones que son insuficientes. Tenemos que dar una lógica de seguridad social si queremos lograr buenas pensiones", señala.

Por su parte el miembro de la comisión Bravo, José Luis Ruiz, respecto del 2% aclara que "se propone iría un fondo solidario sin un vinculo directo a la cuenta individual y con un destino muy definido: financiar equidad de género, equidad intergeneracional e intrageneracional. Es decir, es una forma de seguro colectivo y no es heredable dada la finalidad por la cual se constituye ese fondo solidario".

En tanto, la consultora en pensiones, Mónica Titze, ex miembro del consejo consultivo previsional, agrega que "la herencia no es más que un resultado", como dueños de los ahorros. Respecto al 2% de cotización más me preocupa que vaya a un sistema de reparto a que no sea heredable, porque se transforma en un impuesto al trabajo, con sus graves consecuencias en el mercado laboral", enfatiza.

Comenta

Por favor, inicia sesión en La Tercera para acceder a los comentarios.