BC recorta tasa por primera vez en más de dos años y sugiere estímulo mayor

Una inflación que bajó más rápido a lo esperado y una actividad económica más "débil", motivaron la baja de la TPM a 3,25%.

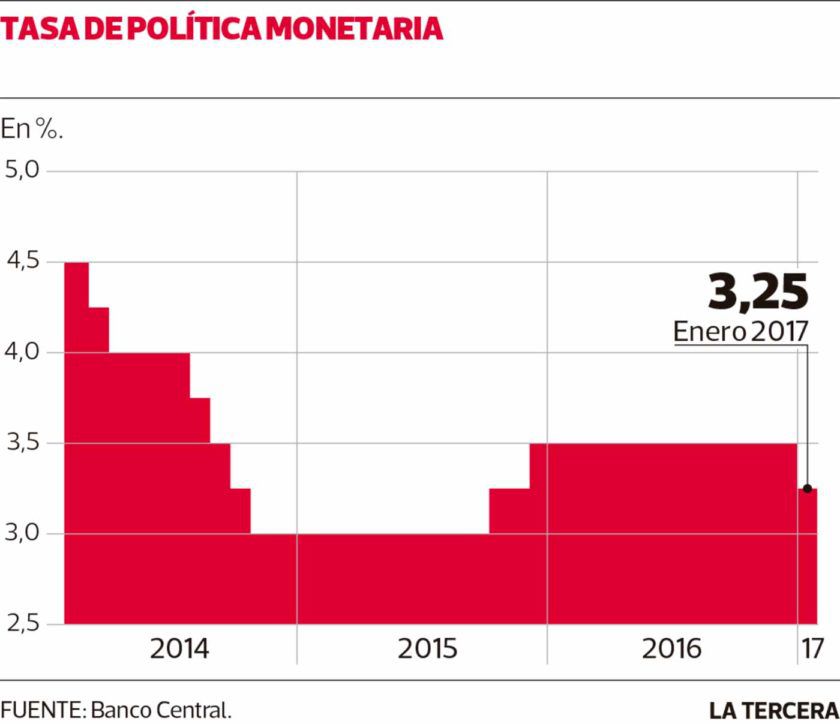

Después de meses de debate respecto a cuándo sería apropiado bajar la tasa de interés -mientras la inflación venía retrocediendo progresivamente a lo largo del año- el Consejo del Banco Central de Chile optó por realizar el primer recorte de la tasa de política monetaria desde el 16 de octubre de 2014, llevándola a 3,25%, tras realizar una baja de 25 puntos base.

Además, y tal como lo adelantaba la mayor parte del mercado, el ente rector dejó abierta la posibilidad de un segundo recorte en el corto plazo. Esto, ya que en su comentario respecto al sesgo de la tasa de interés la institución reiteró el mismo mensaje esgrimido en la reunión de diciembre de 2016, planteando que "de persistir las tendencias recientes del escenario económico, así como sus implicancias para las perspectivas de la inflación de mediano plazo, se hará necesario incrementar el impulso monetario".

En su análisis del escenario interno, el Banco destacó la sorpresa por el rápido descenso de la inflación, que cerró en 2,7% anual en diciembre de 2016. Asimismo, indicó que si bien las expectativas para el IPC a fines del horizonte de proyección (dos años) se ubican en torno a la meta del 3,0%, agregó que "para los próximos meses (las expectativas) se sitúan en la parte baja del rango de tolerancia" (más cercano al 2%).

Por otra parte, el comunicado del Consejo -que aun está conformado por cuatro miembros a la espera del aterrizaje de la economista Rosanna Costa- remarcó que la actividad económica volvió a mostrar un débil desempeño, aunque esta vez estuvo "concentrado en los sectores distintos de recursos naturales", con lo que replicó la observación que realizó en su momento el ministro de Hacienda, Rodrigo Valdés.

Otro elemento que fue enfatizado por el documento tuvo que ver con el retorno de las tasas de interés de largo plazo "a niveles similares a los observado antes de la elección en EE.UU.", uno de los riesgos negativos que se realzó en la reunión de fines de 2016.

Nuevas bajas de tasa

De hecho, de acuerdo a Antonio Moncado, economista de BCI Estudios, este último punto contribuye a la visión de recortes adicionales en la tasa de política monetaria, ya que se observa una mayor estabilidad financiera en el plano internacional. Así, el analista aseguró que una nueva baja de 25 puntos base se realizaría en febrero o en marzo, y adelantó que el Consejo aplicará un tercer recorte el segundo trimestre.

Una opinión similar tuvo Sebastián Senzacqua, economista jefe de Bice Inversiones, quien sostuvo que "el sesgo se sigue manteniendo expansivo. Posiblemente venga un recorte en febrero y luego otro en marzo". En este sentido, el experto planteó que el BC tiene espacio para llevar la tasa a 2,75% en un contexto de baja actividad que se iría ratificando en el Imacec de diciembre y los primeros meses de 2017. Además, Senzacqua apuntó que el IPC de enero cerraría en 2,5%, mientras que a fines del primer semestre el indicador de precios se ubicaría cerca del 2%. "El dólar en sus niveles actuales abre espacio para más recortes", explicó el economista, observando un tipo de cambio que se mantiene en torno a $ 660.

Más cauteloso se mostró Luis Eduardo Escobar, jefe de Estudios del Consejo de Políticas de Infraestructura (CPI), quien adelantó que probablemente el BC llevará la tasa de interés a 3% en la reunión de febrero, pero afirmó que el ente emisor se "sentará a esperar" para examinar cómo evoluciona la economía.

En este sentido, Escobar señaló que probablemente será el "Imacec del verano" el de determinará la necesidad o no de mayores estímulos. "Sobre todo, habrá que poner atención al sector agrícola y al manufacturero", aseguró. En esta línea, advirtió que "internacionalmente las cosas se ven mejor. La debilidad de Chile es propia".

En este sentido, el propio comunicado del BC remarcó que "las condiciones financieras globales han mejorado y el precio de los activos de economías emergentes ha aumentado". Eso sí, el ente rector enfatizó que existe "una mayor debilidad en América Latina".

Desde el punto de vista de BBVA Research, la mantención del sesgo de política monetaria en esta reunión de enero implica que "si efectivamente el Consejo consideraba que la dosis necesaria de mayor estímulo monetario era de 50 puntos base, existía espacio para eliminar el sesgo o moderarlo en el margen", lo que indicaría que se prevén más de dos recortes de la tasa en 2017.

Comenta

Por favor, inicia sesión en La Tercera para acceder a los comentarios.