Gastos rechazados por el SII se triplican desde 2014

La recaudación por este ítem superó los $ 220 mil millones en 2016. Expertos apuntan a acción del Servicio y a la reforma tributaria.

Cambios normativos post reforma tributaria, mayor fiscalización, nuevas tecnologías y una revisión particularmente rigurosa del Servicio de Impuestos Internos (SII) son las razones planteadas por expertos del rubro que explican el notable incremento de los gastos rechazados de los últimos años.

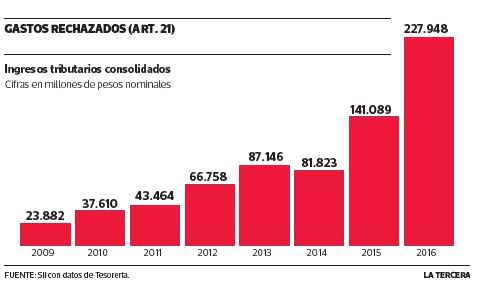

En efecto, aquellos gastos efectuados o adeudados que presentaron las empresas en sus balances, pero que no fueron aceptados por el SII como necesarios para producir la renta -y que por tanto no se descuentan de la renta líquida imponible- mostraron un importante avance desde 2009, cuando registraban $ 23.882 millones, lejos de los $ 227.948 millones que alcanzaron en 2016 (unos US$ 360 millones con el tipo de cambio actual).

Pero sería desde 2015, primer año de implementación de la reforma, cuando se disparó la recaudación por este concepto, ya que entonces los gastos rechazados crecieron 72,4%, mientras que en 2016 avanzaron otro 61,6%, con lo que casi se triplicaron en tres años.

Entre las razones del alza, Gonzalo Polanco, académico DCS de la U. de Chile, dice que las nuevas herramientas informáticas del SII, "principalmente la factura electrónica, pero también el estreno de los libros de compraventa electrónicos y la fiscalización remota", pueden explicar el avance, pero afirma que "claramente hay un ánimo del SII detrás de sus nuevas tecnologías, de colocar más control en este sentido".

Por su parte, Benjamín Bernstein, abogado y socio de Tax Advisors, indicó que "la reforma tributaria incrementó la tasa del gasto rechazado (asociado al art. 21 de la Ley de Impuesto a la Renta) de un 35% a un 40%, y agregó en forma especial el caso de los gastos de supermercados y comercios similares". De todas maneras, Bernstein planteó que "el incremento de los gastos rechazados y su recaudación vienen asociados a los vectores de fiscalización definidos por el SII y en concordancia con los fallos de la Corte Suprema que han respaldado la tesis fiscal en cuanto a la restricción de los gastos".

Claudio Bustos, socio abogado de Bustos Tax & Legal, agregó en esta línea que "el alza de los gastos rechazados tiene que ver con una actitud más agresiva de parte de la autoridad tributaria, que se relaciona con la aplicación de un enfoque de "substancia por sobre la forma" o la intención de buscar la "realidad económica" de las operaciones".

Patricio Gana, socio principal en AK Contadores, sostuvo que "el SII está realizando labores fiscalizadoras más exigentes que antes y más integrales, puesto que se complementan actuaciones relacionadas con IVA y Renta, principalmente. Como resultado, las fiscalizaciones son más eficientes".

Por último Cristián González, socio de Tax & Legal de Kreston MCA, enfatizó que "existe un mayor control de los gastos, aumento de las tasas de gastos rechazados y aumento de las bases con el control de los gastos de supermercados; todo ello en el contexto de la búsqueda de mayor recaudación por el Fisco".

Comenta

Por favor, inicia sesión en La Tercera para acceder a los comentarios.