Multifondos superan a la bolsa en relación riesgo retorno en 14 años de existencia

Ciedess comparó el desempeño financiero de los cinco fondos de pensiones con el IGPA. Entre 2002 y 2016, el fondo A acumuló una rentabilidad de 273% y el portafolio E de 170%.

Los multifondos lograron superar al Indice General de Precios de Acciones (IGPA) en la relación riesgo retorno desde la creación de los portafolios para las pensiones en 2002. Así lo evidencia un estudio del Centro de Investigación y Estudios de la Seguridad Social (Ciedess), ligado a la Cámara Chilena de la Construcción, que exploró el resultado financiero de los fondos de pensiones y de las AFP en estos 14 años.

De acuerdo al estudio, el retorno nominal mensual en el 95% de las veces será superior a un -4,32% en el fondo A, esto quiere decir que en 162 de los 171 meses del período analizado, el retorno del portafolio más riesgoso estará sobre dicho valor. Para el resto de los fondos, el 95% de las veces ó uno de cada 20 meses, el retorno será mayor a -3,07% en el caso del fondo B, sobre -1,87% para el C; mayor a -1,12% en el D y superior a -1,22% en el E. Es decir, que todos los multifondos, superan al benchmark del IGPA en que el limite negativo es de -5,38%. En otras palabras, el IGPA puede caer más profundo, exactamente hasta un punto más, que los multifondos.

Por otra parte, desde la perspectiva de las ganancias, en el 95% de los casos su retorno nominal mensual llegará hasta un 5,88% en el fondo A, bajando en cada portafolio hasta un 1,90% en el caso del fondo E.

Ciedess afirma que "de acuerdo con los resultados de retornos nominales mensuales para dicho período, se reafirma la teoría financiera detrás de la creación del esquema de multifondos, es decir, fondos más riesgosos obtienen mayor rentabilidad promedio. Un aspecto a revisar son los retornos mínimos alcanzados por los fondos más riesgosos, los cuales son inferiores al mínimo registrado por el mercado (IGPA). Además, los fondos de pensiones presentan un beta (riesgo) significativamente inferior al del mercado, por lo que se estarían obteniendo buenos retornos con un riesgo relativamente menor".

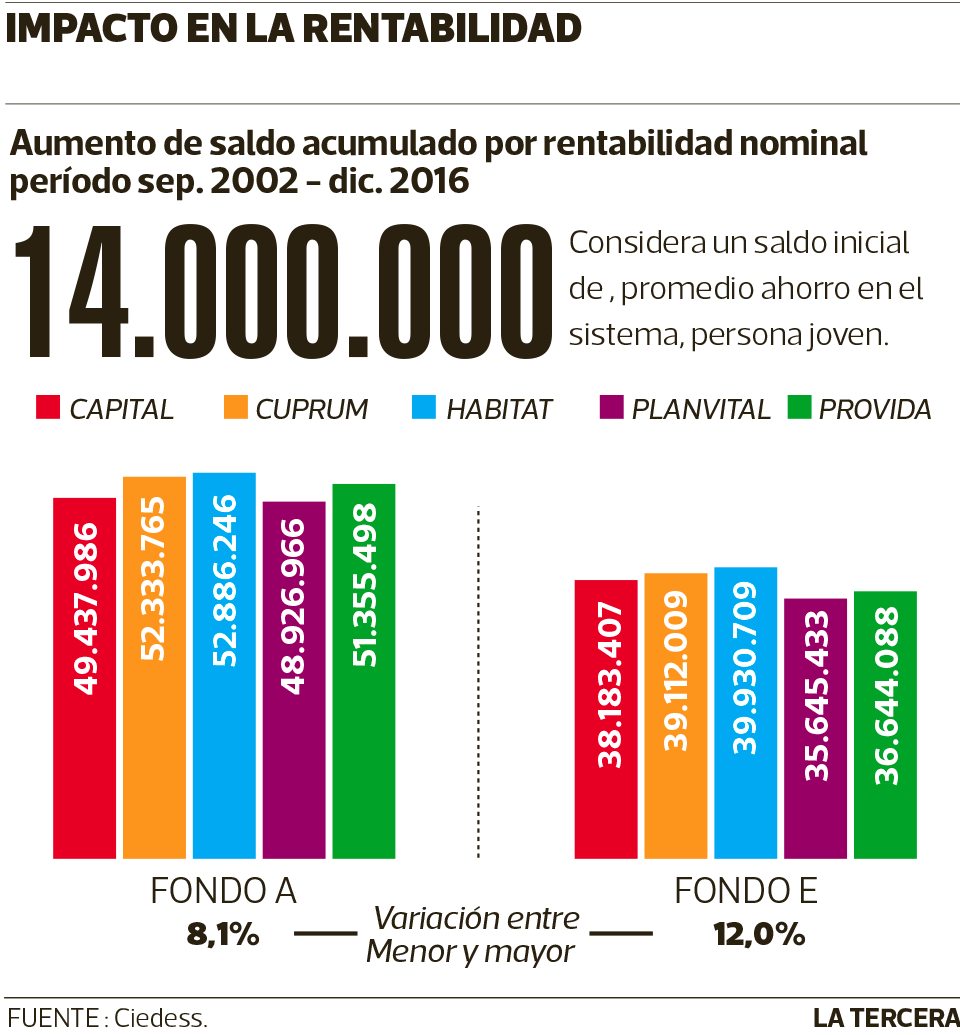

En el periodo de análisis, el promedio de rentabilidad del sistema acumulado fue de 273% para el fondo A, 231% para el B, 112% para el C, 202% para el D y 170% para el fondo E. La AFP que mejor retorno obtuvo en el portafolio más riesgoso fue Habitat con un acumulado de 278% en el período, mientras que la administradora con la menor rentabilidad acumulada, Planvital, tuvo un 250%.

Esta diferencia implica, por ejemplo, que una persona con un saldo inicial de $ 14 millones (saldo promedio ahorrado en el sistema), pudo incrementar esa cifra hasta $ 52,8 millones en Habitat, en esos 14 años, cifra que es 8,1% mayor a la que habría obtenido en Planvital en igual tiempo.

¿Cuánto implica esto en términos de mejor pensión? De acuerdo con la Asociación de AFP, en un horizonte de cuatro décadas, un punto de mayor retorno se traduce en 27,4% de mayor pensión.

Entre AFP

En el caso de la comparación entre AFP, el análisis de Ciedess concluye que Cuprum y Habitat destacan por su mejor gestión en todos los multifondos, al comprarlas con el benchmark de rentabilidad promedio ponderada de cada portafolio, mostrando un riego menor o igual al del benchmark. En cuanto a la valoración del riesgo de los fondos de pensiones, el estudio muestra las posibles pérdidas máximas para un nivel de confianza del 95% según cada AFP y cada multifondo. Para el fondo A el límite de pérdidas mensuales sería de -4,34% en el caso de Capital y Habitat (las más altas), mientras que para Planvital es de -4,76% (la más baja). Por su parte, para el fondo E el límite de pérdidas mensuales es de -0,84% para Planvital (la más alta) y de -1,16% para Capital (la más baja).

Comenta

Por favor, inicia sesión en La Tercera para acceder a los comentarios.