Said logra subir precio del BBVA y ahora aspira a mejorar su peso en el banco fusionado

El grupo pretende controlar entre el 20% y 25% del nuevo Scotiabank, tras la absorción del BBVA Chile.

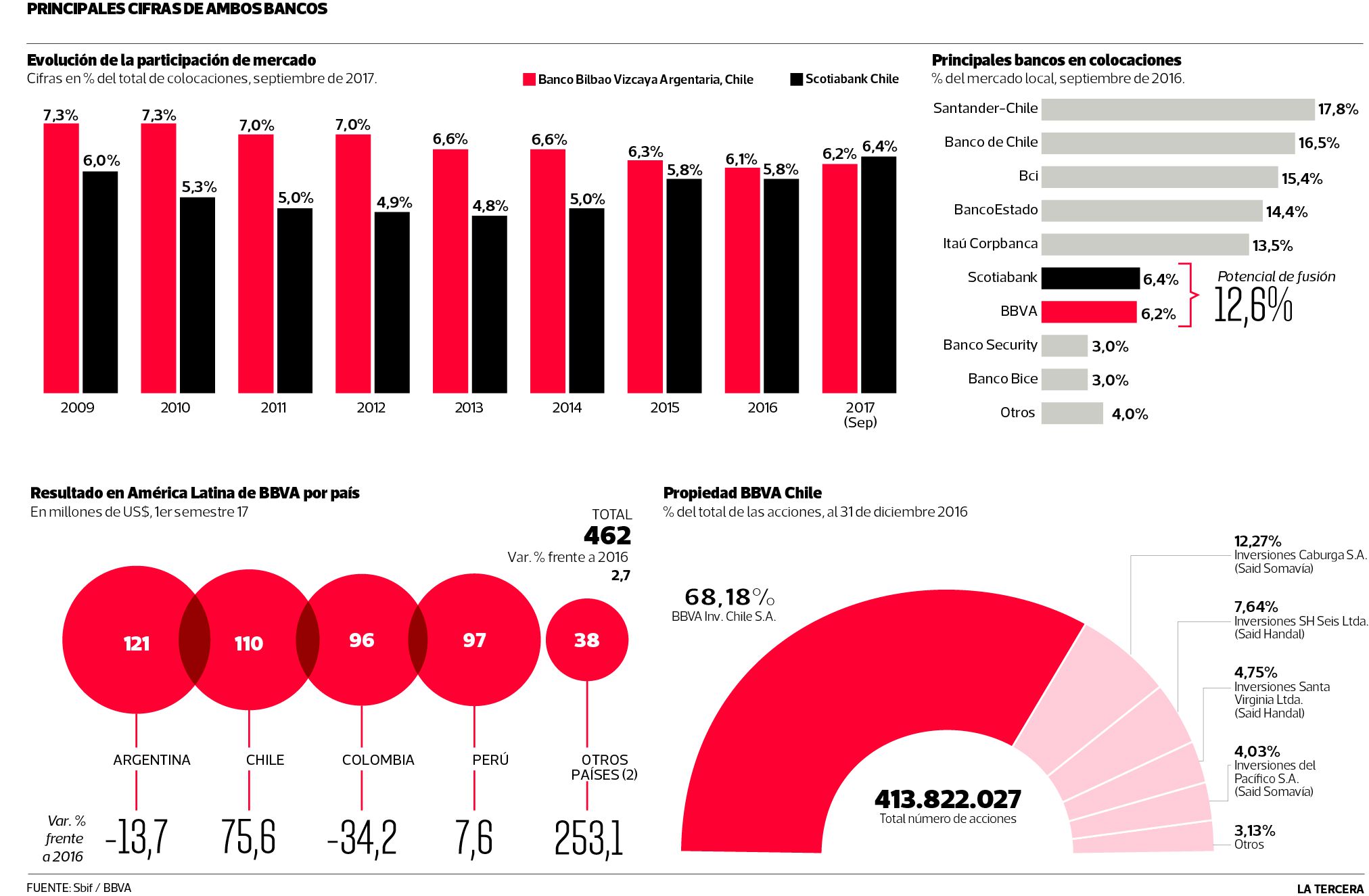

En US$ 3.220 millones valorizó Scotiabank el total de BBVA Chile, de acuerdo con la oferta vinculante oficializada la madrugada de hoy por las matrices de cada banco en Canadá y España, en la que se detalla que el comprador ofreció pagar US$ 2.200 millones a los españoles por el 68,1% de las acciones con las que controla su filial en Chile.

La cifra no sólo evidencia un exponencial aumento desde los cerca de US$ 400 millones con los que BBVA ingresó al Banco BHIF en 1998, iniciando su historia en Chile. Refleja, además, un alza de al menos US$ 500 millones en sólo tres meses de negociaciones desde que en agosto de este año, La Tercera adelantara las conversaciones entre ambos bancos, por un precio en torno a los US$ 2.700 millones por el 100% del banco.

En ello tuvieron un rol clave las tratativas de los otros accionistas minoritarios del BBVA Chile: la familia Said. El grupo local -controlador de Embotelladora Andina y Parque Arauco-, es dueño del 32,6% de las acciones del español en Chile y en virtud de un favorable pacto de accionistas firmado con la matriz madrileña hace casi 20 años, tienen un derecho de opción preferente que les permite vender sus acciones en iguales condiciones a las ofertadas al controlador, quedarse en el banco fusionado o incluso igualar la oferta de Scotiabank. Es decir, en sus manos tiene la llave de la operación.

El plazo para ejercer dicha opción preferente es de 30 días y culmina el próximo 28 de diciembre. Una vez concluido ese período los bancos deberán ingresar la solicitud de fusión a la Superintendencia de Bancos, proceso que puede prolongarse por todo el primer semestre del próximo año. Una vez obtenida la autorización, los canadienses lanzarán una OPA por BBVA Chile. Según fuentes conocedoras del proceso, en el mejor de los casos el nuevo banco fusionado podría estrenarse a partir de septiembre de 2018.

Para el grupo liderado por Salvador Said existen tres opciones sobre la mesa: quedarse como accionistas del nuevo banco fusionado (lo más probable); vender a Scotiabank, recibiendo unos US$ 1.030 millones por su participación en la propiedad; o asociarse con un tercero para comprar el banco.

Este último camino se analizó, e incluso los Said llevaron adelante la búsqueda de un socio estratégico. Sin embargo, y aún cuando no es completamente descartable, es hoy la opción menos probable.

La alternativa que más le interesa a la familia Said -quienes son asesorados por BofA- Merrill Lynch y José María Eyzaguirre, de Claro y Cía.- sería la de quedarse como accionistas en el banco fusionado, pero no de cualquier manera. Su intención sería aprovechar esta última etapa de negociación con Scotiabank para así obtener las mejores condiciones posibles.

Según diversos conocedores del proceso, si la fusión entre BBVA Chile y Scotiabank se llevara a cabo, a los Said les correspondería quedarse con en torno al 15% de la propiedad del nuevo banco, sin pacto y con un sólo representante en el directorio. Sin embargo, aspira a alcanzar entre el 20% y el 25% de la propiedad, lo que los obligaría a mejor su posición relativa al interior del banco o adquirir 10% más a un valor en torno a los US$ 630 millones, considerando que cada 1% de las acciones del banco fusionado estaría valorizado en US$ 63 millones. Es ahí donde estarán los principales puntos de negociación con Scotiabank: conseguir ese porcentaje al mejor precio posible, obtener al menos tres directores en la mesa, y lograr firmar un pacto de accionistas que les permita protegerse y que incluya opciones de salida para cuando les interese vender.

Scotiabank declaró en su entrega de resultados hoy que "BBVA está dispuesto a aceptar nuestra oferta si no se ejerce el derecho de opción de compra sobre tales acciones", aludiendo la ventaja que tienen los minoritarios, detallando además que su oferta "valora a BBVA Chile a aproximadamente 2,1 veces el precio al valor en libros y 18 veces el precio a términos de 12 meses".

Según BBVA, la operación le generaría "una plusvalía neta de aproximadamente US$ 761 millones y un impacto positivo estimado en el capital básico Tier 1 (deuda consolidada total) del grupo BBVA de aproximadamente 50 puntos básicos".

Para Scotiabank, en tanto, si concluye la operación y la familia Said licita o vende todas sus acciones a Scotiabank, "el impacto en el coeficiente de capital ordinario de nivel 1 de Scotiabank será de aproximadamente 100 puntos base", según detalló en un comunicado oficial. Allí resaltó, además, que la compra coincide con la estrategia del grupo de aumentar el alcance en el sector bancario chileno y en los países de la Alianza del Pacífico. "Duplicará la participación de mercado de Scotiabank en Chile a aproximadamente 14% y lo convertirá en el tercer banco no estatal más importante del país", dijeron.

El CEO country head del canadiense en Chile, Francisco Sardón, firmó una carta a sus clientes en la que refuerza la idea de que "BBVA España ha manifestado su intención de aceptarla, siempre y cuando la familia Said no ejerza su derecho de opción preferente de compra sobre tales acciones, conforme al pacto de accionistas vigente". Asimismo, detalla que el objetivo de la adquisición "es consolidar la presencia de Scotiabank en el país, ya que ambos bancos comparten una sólida cultura centrada en los clientes".

La fusión entre Scotiabank y BBVA en Chile podría alcanzar en torno al 14% de las colocaciones de la plaza en Chile (12% considerando créditos en el exterior), lo que la convertiría en la segunda fusión con mayor market share en 15 años, desde la unión entre Santander y Banco Santiago en 2002. Esto la dejaría como el tercer banco privado de la plaza.

Comenta

Por favor, inicia sesión en La Tercera para acceder a los comentarios.