SII estrena declaraciones y suma requisitos a ONG en Operación Renta 2018

Más de 1.400.000 empresas deberán realizar su primera declaración con los nuevos sistemas atribuido e integrado.

A partir de este martes, 31 de octubre, contadores, abogados y empresarios de todo tipo y tamaño podrán empezar a prepararse para uno de los principales hitos del nuevo sistema impositivo chileno: la plena entrada en régimen de la reforma tributaria en la Operación Renta 2018.

Esto, gracias a la publicación que realizará durante la jornada el Servicio de Impuestos Internos (SII) del nuevo Formulario 22 de Renta (F22) y de nueve declaraciones juradas que se estrenarán a partir del próximo año, varias de las cuales giran en torno a los nuevos sistemas tributarios que partieron en 2017: la renta atribuida y el sistema semi integrado. La casilla del FUT, que desapareció formalmente este año, quedará para el saldo "congelado" y los créditos pendientes.

"En el caso del F22, nos adelantamos cinco meses al plazo típico de entrega", explica Carolina Saravia, jefa de sistemas de fiscalización del SII, mientras que las declaraciones juradas (DDJJ) se adelantaron al menos dos meses a lo acostumbrado. ¿La razón?, de acuerdo con la especialista, porque "a partir de 2018 entra en pleno funcionamiento la reforma tributaria y si bien los nuevos regímenes atribuido y semi integrado ya operan desde el 1 de enero de este año, la próxima Operación Renta es cuando las empresas van a tener que enfrentarse a los nuevos formularios y a la entrega de nueva información".

Y el desafío no es menor, ya que la complejidad de la reforma tributaria es una de las principales críticas que se han levantado desde que se aprobó la reforma en 2014, y luego se simplificó en 2016.

Nuevas declaraciones

En el marco de los nuevos registros para la renta, se crearon seis declaraciones juradas: la DJ 1938 para las empresas atribuidas, con plazo máximo de entrega el 22 de marzo de 2018, la DJ 1939 para empresas del régimen semi integrado (plazo 15 de marzo) y la DJ 1943 para declaración de renta líquida imponible de empresas con renta presunta y de contabilidad simplificada.

Además, se estrenan nuevas declaraciones por retiros y dividendos. Una para las empresas atribuidas (DJ 1940), y dos para las semi integradas, la DJ 1941 y la DJ 1942.

Además, y como parte de la necesidad de nueva información para apoyar el programa de fiscalización, se creó la DJ 1945, sobre ingresos, desembolsos y otros antecedentes de las organizaciones sin fines de lucro (ONG). "Esta declaración busca reducir brechas de registros, información, declaración sobre todo este universo de organizaciones, de manera que podamos caracterizarlas mejor, saber quiénes son, y cómo se manejan los flujos de dinero en estas organizaciones", plantea Saravia.

Nueva propuesta de renta

Para enfrentar el desafío de resguardar el cumplimiento tributario, el SII trabajó una innovación para las empresas del régimen atribuido y las de contabilidad simplificada del régimen 14 ter, la que estará disponible a partir del 14 de febrero de 2018.

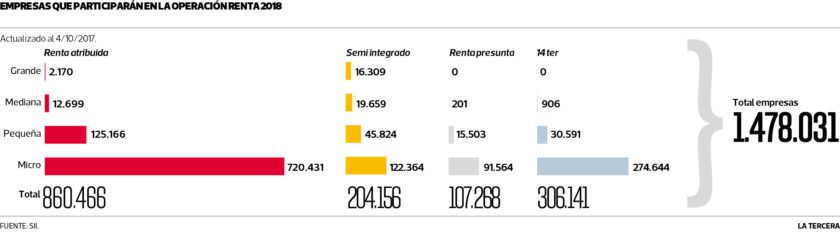

"Sabemos que no es un proceso normal, hay cambios relevantes para las empresas", comenta Saravia, señalando que "desde que se modificó la norma tributaria, hemos trabajado en cómo hacerlo simple, ya que la prevención del incumplimiento, nos obliga a facilitar". Así, la jefa de sistemas de fiscalización del SII indica que de las 860.466 empresas que actualmente están acogidas al régimen atribuido (ver infografía), "el 78% no tiene que hacer prácticamente nada, solo ingresar su renta líquida imponible, los retiros efectivos y si realizó alguna donación.

Nosotros tomamos esos datos, atribuimos las rentas a los socios que tiene registrado en el Servicio en base a sus porcentajes de participación y entregamos la propuesta del registro".

De esta manera, Saravia calcula que "más de un millón de contribuyentes (régimen atribuido y 14 ter.) tendrán un asistente para cumplir con sus obligaciones tributarias, referidas al impuesto de primera categoría".

Como contraparte, respecto a los 204.156 contribuyentes acogidos al régimen semi integrado, plantea que "es más difícil, porque no tendrán un asistente de cálculo, tienen que ir revisando los saldos de los créditos y los retiros efectivos", si bien agrega que en este segmento "hay varias grandes y medianas empresas", que pueden acceder a consultoría en esta materia, y que "entre las pequeñas y micro empresas hay muchas que optaron voluntariamente por estar en este sistema".

Comenta

Por favor, inicia sesión en La Tercera para acceder a los comentarios.