FMI: América Latina y el Caribe en 2018, recuperación económica en ciernes

Por Alejadro Werner.

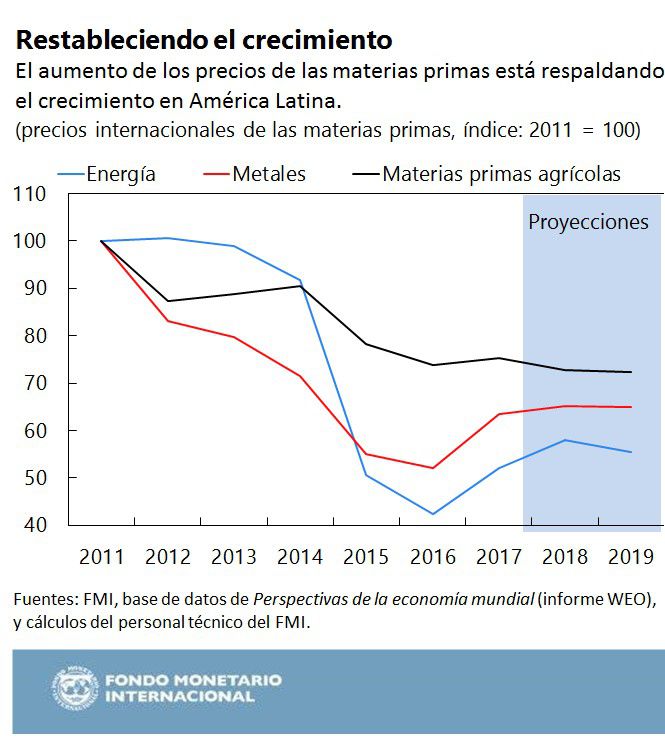

Las tendencias recientes de la economía mundial y de los mercados financieros son buenas noticias para América Latina. El crecimiento mundial y el comercio internacional están cobrando ímpetu y, según nuestras previsiones, ese auge continuará en 2018. El aumento de los precios de las materias primas también ha colaborado con el repunte de la región.

Favorecida por esta mejora del entorno mundial, la recuperación económica de América Latina también está cobrando ímpetu, a medida que las recesiones de algunos países (Brasil, Argentina y Ecuador) llegan a su fin. Estimamos que el crecimiento regional fue de 1,3 por ciento en 2017 (frente al 1,2 por ciento

), y proyectamos que la actividad se acelerará a 1,9 por ciento en 2018 y 2,6 por ciento en 2019.

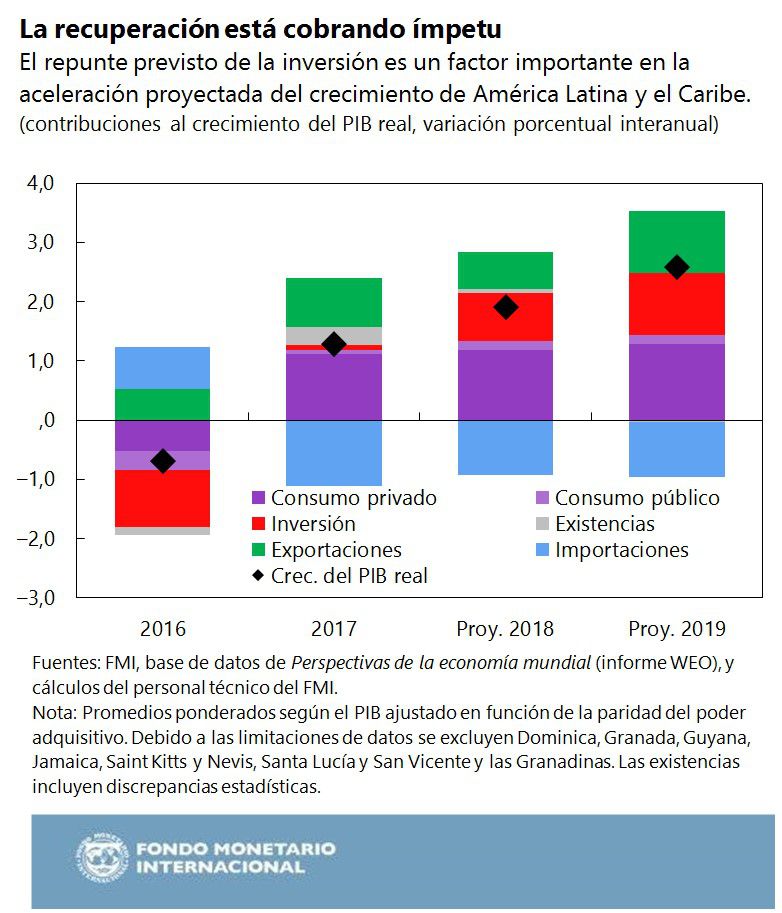

El consumo y las exportaciones fueron los principales impulsores del crecimiento el año pasado. Es alentador constatar que la inversión ya no es un lastre y se prevé que sea un factor importante para la aceleración del producto este año y el próximo. La inflación retrocedió significativamente en 2017 en muchos países, dejando cierto margen para una política monetaria más acomodaticia.

[ze_adv position="adv_300x100" ]

La recuperación es generalizada en toda la región. Aunque México, América Central y partes del Caribe se están beneficiando de un crecimiento más vigoroso en Estados Unidos, el crecimiento en América del Sur se debe principalmente al fin de las recesiones de Brasil, Argentina y Ecuador, así como al aumento de los precios de las materias primas.

América del Norte

En Estados Unidos, las reformas de los impuestos sobre la renta de empresas y particulares aprobadas en diciembre de 2017 probablemente estimulen la inversión y el consumo privados a corto plazo, impulsando el crecimiento a 2,7 por ciento en 2018 y 2,5 por ciento en 2019, frente al 2,3 por ciento estimado en 2017 para ambos años.

Esto ha conducido a una mejora de las perspectivas en Canadá en 2018–19, cuyo crecimiento en 2017 sigue estando estimado en 3 por ciento. Aun con el estímulo proporcionado por Estados Unidos, se prevé que el crecimiento se enfriará a 2,3 por ciento en 2018 y 2 por ciento en 2019, ya que se seguirían sintiendo los efectos del alza de las tasas de interés y del endurecimiento de las políticas macroprudenciales con las que se busca mitigar los riesgos financieros derivados de los mercados de la vivienda y las hipotecas.

[ze_adv position="adv_300x250-A" ]

Se prevé que las perspectivas de México se beneficiarán del aumento del crecimiento en Estados Unidos, si bien la incertidumbre que rodea el desenlace de las negociaciones sobre el Tratado de Libre Comercio de América del Norte y las elecciones presidenciales de julio obstaculizará el crecimiento a corto plazo. En consecuencia, la expansión del producto se aceleraría del 2 por ciento estimado en 2017 a 2,3 por ciento en 2018. Se proyecta que la inflación disminuya drásticamente en 2018 a medida que se desvanezca el efecto del aumento de los precios internos administrados del combustible ocurrido el año pasado. Para preservar la estabilidad macroeconómica y financiera es crítico continuar con una política fiscal prudente que apunte a recortar el coeficiente de endeudamiento público.

[ze_adv position="adv_300x250-B" ]

América Central y el Caribe

En América Central y la República Dominicana, el crecimiento del producto sigue siendo vigoroso, impulsado por flujos de remesas más voluminosos de lo esperado, mejores condiciones financieras y buenas cosechas.

En términos generales, las perspectivas económicas del Caribe se están afianzando. Se prevé un crecimiento ligero en la región tanto en 2018 como en 2019, respaldado por un mayor crecimiento en Estados Unidos impulsado por su reciente reforma tributaria. Ahora bien, algunas de las islas que se vieron duramente golpeadas durante la temporada de huracanes de 2017 tienen por delante una prolongada recuperación. Se proyecta que el PIB de Dominica disminuya 16 por ciento en 2018, para repuntar en 2019 a medida que cobre impulso la reconstrucción.

[ze_adv position="adv_300x250-C-net" ]

América del Sur

En Argentina, la actividad económica de 2017 está proyectada en 2,8 por ciento, frente a 2,4 por ciento del informe WEO de octubre de 2017. En tanto que el consumo se benefició del avance de los salarios reales, la inversión también se aceleró, incluso en el sector privado. Se prevé que el crecimiento disminuya ligeramente a 2½ por ciento en 2018, debido a la contención fiscal y monetaria. La inflación seguiría retrocediendo, suponiendo que haya una moderación salarial. La reducción del déficit fiscal primario debería contribuir a contener las presiones de apreciación del peso y el deterioro de la cuenta corriente.

En Brasil, tras la grave recesión de 2015 y 2016, la recuperación económica se está afianzando gracias al consumo privado y a la inversión. En 2017, la inflación disminuyó a 3 por ciento, empujada por una fuerte caída de los precios de los alimentos gracias a una cosecha excepcional. Hemos revisado al alza significativamente el pronóstico de crecimiento de Brasil en 2018, en relación con el informe WEO de octubre de 2017. Sin embargo, el incierto desenlace de las elecciones generales de 2018 podría obstaculizar el crecimiento económico. Para asegurar la sostenibilidad fiscal, las autoridades tienen prevista una prolongada consolidación fiscal, que incluye una ambiciosa reforma de la seguridad social.

En Chile, tras un lento arranque en 2017, el crecimiento repuntó en el segundo semestre del año y ese ímpetu continuaría en 2018 con un crecimiento proyectado de 3 por ciento. El alza de los precios del cobre y un mayor nivel de confianza entre las empresas —sobre todo tras la resolución de la incertidumbre política que rodeó las elecciones presidenciales del año pasado— han apuntalado el crecimiento.

En Colombia, el crecimiento se ha reavivado poco a poco a medida que se desvanecen los efectos negativos de la fuerte caída de los precios del petróleo en 2014–16. La disminución de la inflación ha dejado margen para una distensión monetaria favorable al crecimiento. Contra el telón de fondo de un mayor crecimiento mundial y un alza de los precios del petróleo, las perspectivas de recuperación se están afianzando y la inflación continuaría convergiendo hacia la meta fijada. Las perspectivas de crecimiento a mediano plazo son favorables, gracias a la expansión de las exportaciones y a la inversión en infraestructura.

La economía de Ecuador experimentó una recuperación más rápida de lo previsto en 2017, con un crecimiento estimado en 2,7 por ciento. La reactivación estuvo respaldada por la recuperación parcial de los precios del petróleo y por la ampliación del acceso a los mercados financieros internacionales. El nuevo gobierno se está esforzando por sumar al sector privado a la lucha contra la corrupción, lo cual podría beneficiar a la economía a más largo plazo. Sin embargo, a corto plazo, la economía sigue siendo vulnerable a shocks externos, situación que requiere recortar el déficit fiscal y recuperar la competitividad a través de reformas estructurales.

En Perú, el crecimiento dio indicios de recuperación en el segundo semestre de 2017. En 2018, se prevé que la expansión generalizada de la demanda interna impulse el crecimiento a alrededor de 4 por ciento. Las exportaciones siguen siendo vigorosas, pero su contribución sería menor que en los dos últimos años, teniendo en cuenta que los nuevos proyectos mineros prácticamente alcanzaron su capacidad de producción en 2017. En el ámbito de las políticas, las autoridades continuaron centrándose en la implementación de una política fiscal y monetaria anticíclica y en las reformas estructurales. El impulso fiscal previsto para 2018 será crítico para la reactivación del crecimiento.

En Venezuela, la crisis continúa. Según las proyecciones, el PIB real disminuirá alrededor de 15 por ciento en 2018; en consecuencia, se prevé que la contracción acumulativa del PIB desde 2013 sea casi de 50 por ciento. Esta tendencia es resultado de significativas distorsiones microeconómicas y desequilibrios macroeconómicos exacerbados por el colapso de la exportación petrolera; este último tuvo origen en la fuerte caída de los precios del petróleo ocurrida a mediados de 2014 y continuó más recientemente con el desmoronamiento de la producción nacional. Se proyecta que la inflación supere 2.400 por ciento en 2017 y que ronde 13.000 por ciento en 2018, alimentada por el financiamiento monetario de profundos déficits fiscales y la pérdida de confianza en la moneda nacional.

Riesgos para la recuperación económica

Varios riesgos podrían hacer trastabillar la recuperación de la región. Las elecciones programadas en muchos países rodearán de incertidumbre la situación económica y política a lo largo del próximo año. Las presiones para adoptar políticas aislacionistas en las economías avanzadas —manifestadas por ejemplo en el repliegue de la integración transfronteriza— y los factores como las tensiones geopolíticas mundiales y los fenómenos meteorológicos extremos podrían acentuar la incertidumbre.

Asimismo, las condiciones en los mercados financieros podrían hacerse más restrictivas si la inflación aumentara más de lo esperado en Estados Unidos o si las vulnerabilidades financieras internacionales se acumularan debido a una toma excesiva de riesgos durante el dilatado período de tasas de interés muy bajas y escasa volatilidad de los precios de los activos.

Buen momento para reconstituir los márgenes de protección y estimular el crecimiento a mediano plazo

Más allá del corto plazo, la región enfrenta dificultades a mediano plazo. Como venimos subrayando, a pesar de la aceleración económica en curso, el crecimiento del producto latinoamericano está regresando a una media decepcionante. Teniendo en cuenta el atenuado crecimiento potencial y los riesgos a la baja a mediano plazo, es necesario redoblar los esfuerzos por reconstituir los márgenes de protección e implementar políticas estructurales encaminadas a eliminar los cuellos de botella que traban el crecimiento y a mejorar la resiliencia.

En los países que necesitan reducir los déficits fiscales, es necesario dirigir la atención al delicado equilibrio entre preservar un crecimiento inclusivo y estabilizar la elevada y creciente deuda pública. Para resistir mejor los shocks en el futuro, se lograría una mayor resiliencia y eficacia a la política monetaria manteniendo la flexibilidad cambiaria y reforzando en mayor medida la comunicación y la transparencia de los bancos centrales.

Comenta

Los comentarios en esta sección son exclusivos para suscriptores. Suscríbete aquí.